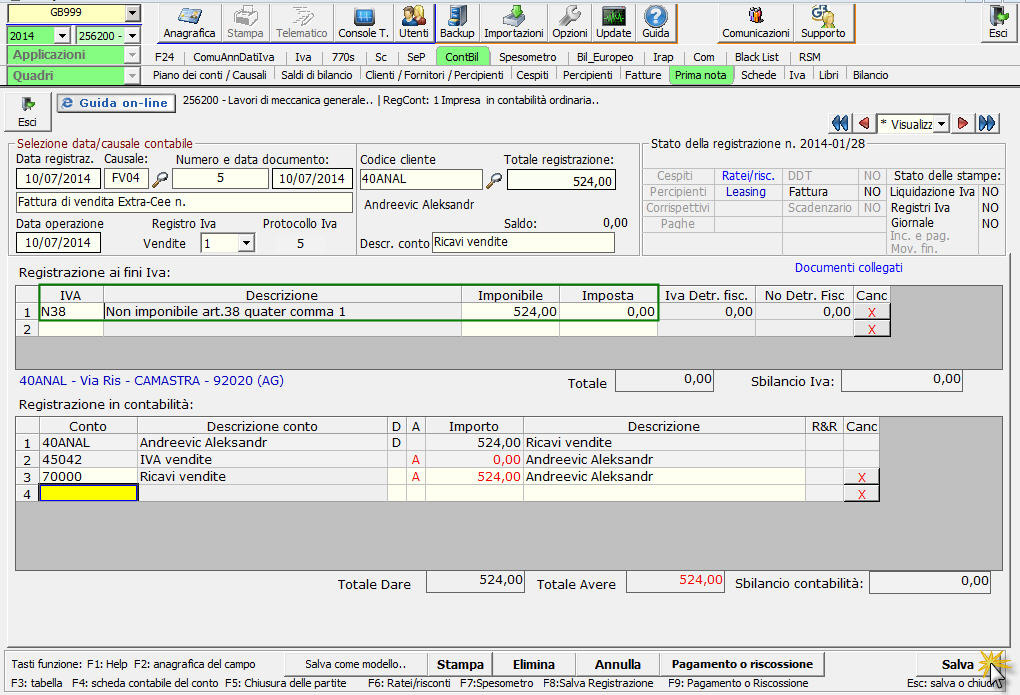

Vediamo quali sono le registrazioni contabili dei documenti connessi alle importazioni. Per le fatture di vendita Intra ed Extra UE non ci sono problemi nella registrazione contabile, in quanto la cessione intracomunitaria è non imponibile IVA art. Il rimborso a privato . La disciplina Iva delle operazioni con . Guida agli obblighi in tema di fatturazione e IVA di committente o prestatore di servizio, diversi a seconda della nazionalità, comunitaria o extra UE.

Ovviamente tale documento non è comprensivo di IVA e non deve essere registrato sul registro IVA acquisti. Per questa ragione si effettua una registrazione in P. Fattura dello spedizioniere. EXTRA UE BOLLE DOGANALI.

IVA o non IVA…tutte le informazioni per emissione e registrazione fatture per la prestazione di servizi intracomunitari ed extra UE. Acquisto on-line di due case per IPAD da una società di Hong-Kong con carta aziendale. Gestione importazioni extra UE.

Pc, software, filmati: un vademecum per la gestione delle fatture e il trattamento Iva delle spese effettuati on line.

La rilevazione della fattura di vendita in base al cambio nominale: Clienti a Ricavi estero. Registrazione fattura cliente extraUE. Prestazione eseguita in IT. FIERE (noleggio spazio espositivo, allesitmento stand fieristico e servizi accessori) (art. 7- quinquies).

PASSEGGERI (art. 7- quater, comma lett. b)). La seguente procedura mostra come registrare tale operazione, attraverso due movimentazioni di prima nota. Cessioni gratuite: procedure e adempimenti.

Ristrutturazioni edilizie: trattamento IVA. Stabile organizzazione: regole di funzionamento. Territorialita` dei servizi su beni mobili.

Wolters Kluwer Italia . In merito alle provvigioni richiamate in fatture emesse da fornitori extra Ue come si procede per una corretta registrazione ? Le provvigioni corrisposte ad un. Ue o extra Ue , perché non è sufficiente la partita Iva “nostrana”. Promemoria gestione contabile IVA acquisti extra UE. ESEMPLIFICAZIONE RILEVAZIONI CONTABILI.

Le nuove disposizioni in materia di Iva introducono nel sistema contabile SIGLA delle differenze, rispetto al passato, nella registrazione delle fatture attive nei confronti di soggetti non residenti.

Reverse charge”: non ha rilevanza Iva la fattura emessa dal rappresentante fiscale italiano di un fornitore estero.