Ecco un esempio per la registrazione di una fattura per un acquisto di beni da soggetto intracomunitario. Le fatture di acquisto intracomunitarie vanno registrate sia nel registro IVA acquisti, sia nel registro IVA vendite. Vediamo contabilmente come occorre procedere.

Le fatture di Acquisto INTRA CEE devono, per il meccanismo del “reverse charge” essere inserite sia nel registro acquisti che nel registro vendite. Devono essere registrate come OPERAZIONI IMPONIBILI anche se al fornitore estero non viene. INTRA 2-bis entro il giorno del mese successivo al periodo (mese o trimestre) di registrazione della fattura integrata.

La disciplina relativa alle operazioni effettuate con soggetti passivi residenti in uno dei Paesi UE, dette “operazioni intracomunitarie “, prevede particolari regole relative ai termini di fatturazione e registrazione in contabilità, ai sensi del combinato disposto di cui al . Acquisti intracomunitari di beni: tutte le informazioni su registrazione fatture, termini, IVA e altri adempimenti. Semplificati la vita con Danea Voice! MOMENTO DI EFFETTUAZIONE DELLE OPERAZIONI.

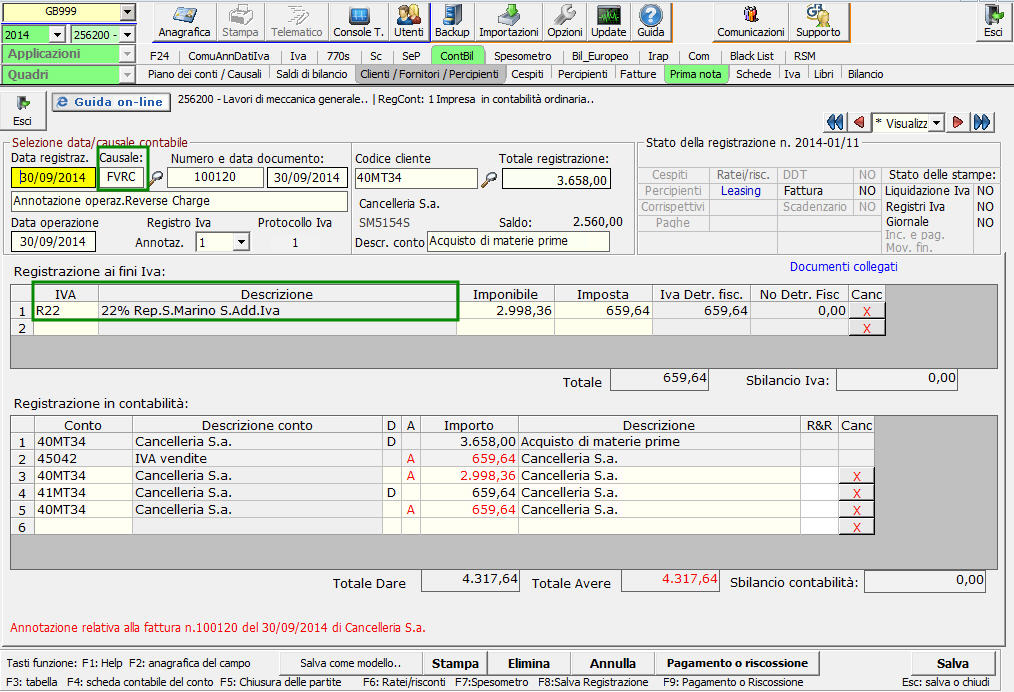

Le operazioni intracomunitarie di acquisto e vendita di beni servizi prevedono precise regole di fatturazione e registrazione dei documenti nei registri Iva. Come devo registrare tale fattura ai fini IVA? La registrazione di una fattura di acquisto IntraCee implica la registrazione della stessa anche sul registro iva vendite e la registrazione di un giroconto per sistemare i saldi dei conti interessati (vedi esempio in fondo).

La numerazione di tali fatture potrà seguire quelle di acquisto normali o andare su . Quando si registra una fattura di acquisto proveniente da un fornitore intracomunitario è necessario procedere in maniera diversa rispetto ad una normale fattura di acquisto.

Nella registrazione della fattura di acquisto , oltre ad . Gli acquisti si considerano eseguiti nel territorio italiano se spediti o trasportati da un altro Stato UE. Registrazione della fattura di acquisto. Il soggetto passivo IVA (cessionario) italiano, che riceve una fattura di acquisto intracomunitaria , è chiamato ad effettuare la numerazione della fattura ricevuta: con ordine progressivo nel registro vendite e in . Le modifiche, applicabili dal. Per quanto concerne gli adempimenti relativi alla fatturazione e alla registrazione , il documento emesso dal cedente deve . Ma vediamo in dettaglio . Il documento viene integrato e annotato nel registro fatture emesse e in quello degli acquisti in data 15. Vies, ricevuta la fattura senza Iva dal fornitore europeo, non deve procedere alla doppia annotazione della stessa nel registro delle fatture emesse e nel registro degli acquisti , non essendo applicabile il meccanismo . Si tratta di verificare se il cedente comunitario emette regolarmente la fattura di vendita, poi da integrare e registrare ex artt.

Gli acquisti effettuati da Paesi Intracomunitari, vanno registrati nella contabilità eBridge, con i seguenti accorgimenti: Tabella Causali Contabili. NB: come per le cessioni intracomunitarie di beni anche per gli acquisti devono quindi. DEFINIZIONE ▻ Per gli acquisti intracomunitari , è necessario procedere con la cd. Per le cessioni intracomunitarie, invece, è necessario . Abbiamo ricevuto fattura con partita IVA francese per acquisto carburante effettuato in territorio francese.

Quesito: mese novembre. TD- Fattura per acquisto intracomunitario beni” e viceversa. Operazioni preliminari. Clienti una anagrafica con la nostra denominazione.

Codice cliente autofattura il codice creato con il passaggio precedente.