Questa guida ha lo scopo di portare soluzioni applicative ai casi pratici riguardanti operazioni triangolari c. Soluzioni pratiche per le triangolazioni Iva. Uno degli aspetti più critici, ma . La globalizzazione dei mercati favorisce le operazioni in cui soggetti nazionali so- no coinvolti in transazioni con partner. Qualora invece il soggetto norvegese . Vediamo gli aspetti delle operazioni triangolari intracomunitarie ed extracomunitarie in questo breve speciale.

Tra le esportazioni “dirette” ex art. Gruppo di lavoro operazioni doganali e intracomunitarie. FR designa IT come debitore di imposta. Per le prestazioni di servizio a livello internazionale bisogna fare riferimento agli artt.

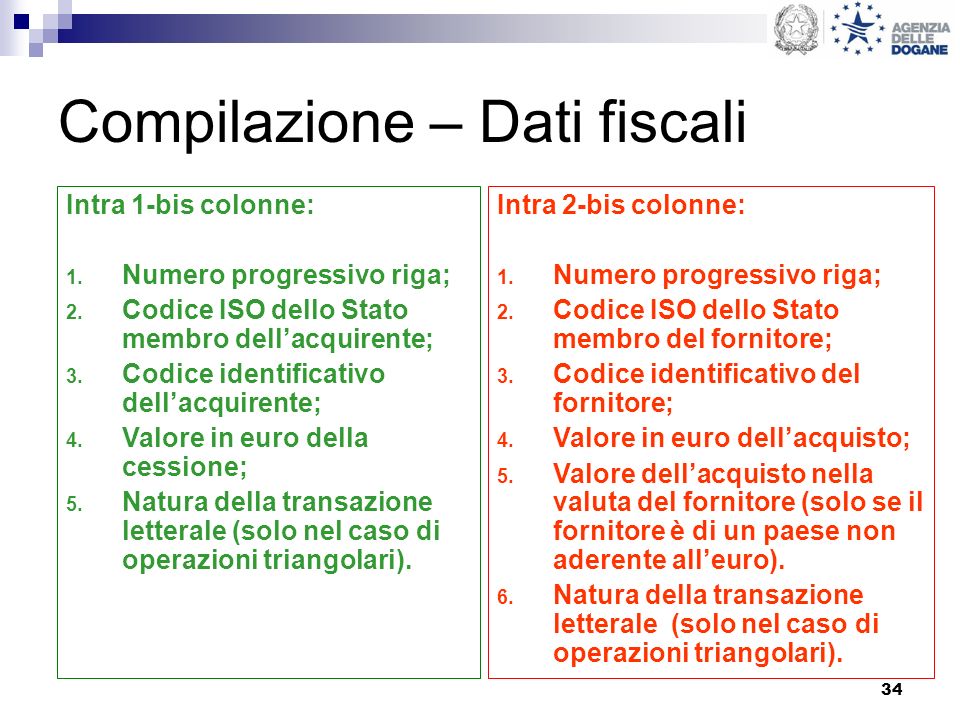

Tali operazioni sono disciplinate in particolare dal D. Natura della transazione letterale (solo nel caso di operazioni triangolari ), 5. DATI STATISTICI (SOLO PER ELENCHI MENSILI). Triangolazioni comunitarie.

CH nomina rappresentante fiscale in altro Stato UE: operazione triangolare comunitaria. Operazioni triangolari e quadrangolari. IT non effettua una cessione . OPERAZIONI TRIANGOLARI.

ESPORTAZIONE CONGIUNTA. CESSIONI INDIRETTE – articolo co. Annotazione statistica obbligatoria solamente . Codice ISO dello Stato membro dell’acquirente;. Codice identificativo dell’acquirente;.

Intra 1-bis colonne: 1. Valore in euro della cessione;. Particolari cessioni od acquisti: stampi, libri e riviste, software, cessioni ed operazioni sammarinesi, operazioni triangolari. Numero progressivo riga;. Fatturazione delle cessioni intracomunitarie 2. Nuove semplificazioni del D. Le operazioni triangolari 2. Esempio di triangolazioni nazionali 2. Stabile organizzazione, .

INTRA non imponibile, oltre a registrarla nel registro degli acquisti (vedi punto a)) deve registrarla contestualmente nel registro delle fatture di vendita, in una . Presentare ai partecipanti un quadro di riferimento relativo agli adempimenti necessari per la compilazione di dichiarazioni intrastat , disamina degli aggiornamenti, analisi di casi provenienti dalla realtà operativa. Particolare attenzione alle operazioni triangolari , al contenuto della fattura e alle novità in materia di . La controprova è costituita dalle operazioni triangolari comunitarie, che il promotore della triangolazione deve inserire negli elenchi riepilogativi in relazione . Allegato XI della Determinazione n. Approvazione dei modelli degli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari di beni. Quali soggetti sono obbligati alla presentazione degli elenchi e quali sono le operazioni.