Tutte le informazioni sulle operazioni intracomunitarie: emissione fatture estere, registrazione delle medesime, cessioni intracomunitarie e molto altro. IVA attribuito al committente UE;. Iva sono tenuti ad inserire in fattura , in caso di effettuazione di operazioni . Guida agli obblighi in tema di fatturazione e IVA di committente o prestatore di servizio, diversi a seconda della nazionalità, comunitaria o extra UE.

CESSIONI GRATUITE DI BENI ED ACQUISTO.

COMUNITARIO DEGLI STESSI. Nella prima ipotesi, non dovrebbero esserci dubbi in merito alla. Entro lo stesso termine occorre poi annotare il documento, distintamente dalle operazioni interne (ad esempio, istituendo apposite colonne nei registri IVA oppure utilizzando una codifica meccanografica che evidenzi la natura intracomunitaria delle operazioni), nel registro fatture emesse o in quello dei . Non è pertanto corretta . Esempio di fattura : La IT srl effettua la cessione di un bene ad una ditta di Bucarest, effettuando la relativa consegna in data 12.

Per tale cessione intracomunitaria emette una fattura non imponibile IVA. Le fatture relative alle cessioni intracomunitarie devono . La trasmissione per via elettronica della fattura , non contenente macroistruzioni né codice eseguibile, è consentita previo accordo con il destinatario.

La fattura tra gli obblighi dei contribuenti nella direttiva n. La nuova fattura nella direttiva n. Gli elenchi riepilogativi relativi alle cessioni intracee;. La disciplina IVA nelle operazioni comunitarie e internazionali. Per gli esercenti del commercio al minuto è possibile registrare le fatture intracomunitarie di acquisto nel registro dei corrispettivi, sempre nel rispetto delle modalità e dei termini sopra indicati. In caso di mancato ricevimento della fattura di acquisto entro il . Per le cessioni intracomunitarie, invece, è necessario procedere con la registrazione della fattura emessa nei confronti del cliente comunitario.

IT spedisce in Svezia per conto del suo cliente norvegese. A sua volta il norvegese (NO) fattura al cliente svedese (SE). II) Cessione intracomunitaria. Prestazioni di servizi intracomunitari.

NORMATIVA VALIDA FINO AL 31. PRIMO CEDENTE: è il fornitore materiale dei beni , registrato o identificato nel. Paese iniziale, che cede i beni al promotore della triangolazione, registrato in un secondo Paese, nei confronti del quale emette fattura senza IVA per la vendita dei beni che vengono trasportati dal primo Paese. Contenuto della fattura intracomunitaria e termini di registrazione. Al posto di inversione contabile va bene anche indicare “ reverse charge”.

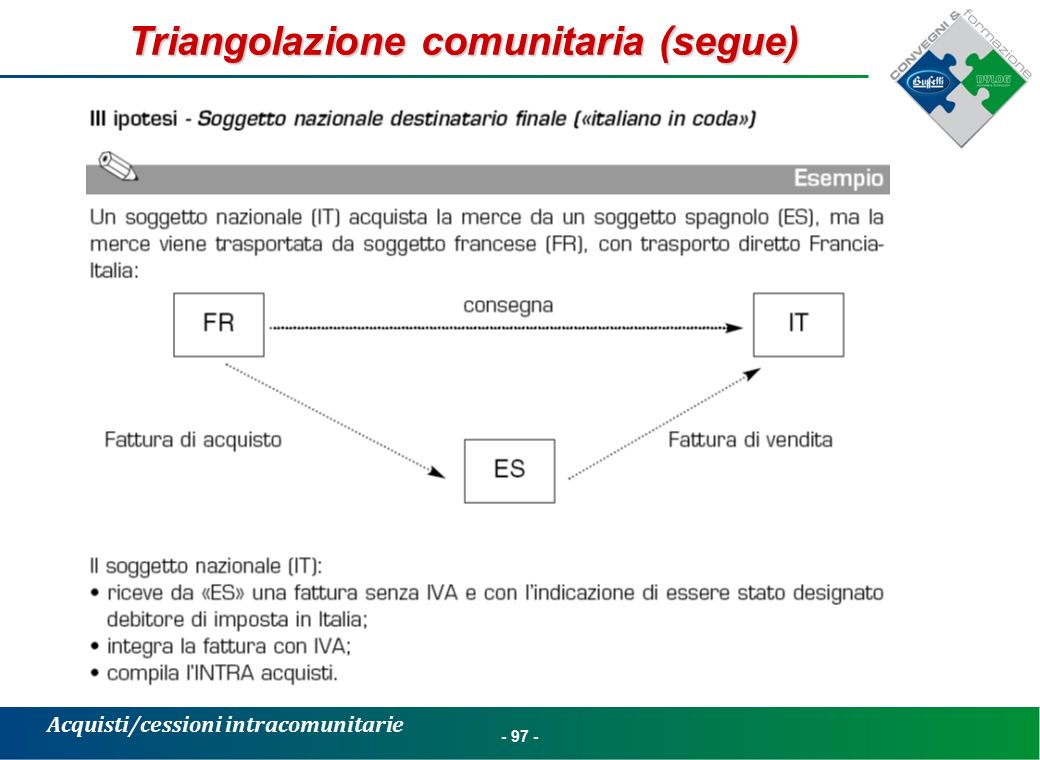

Triangolazioni Comunitarie.

IT emette fattura a ES senza IVA non imponibile art. Compila il modello Intrastat . Infatti, il nuovo art. IVA non viene evidenziata in fattura.

Operatore Italiano non iscritto al VIES che riceve una fattura “senza IVA”.