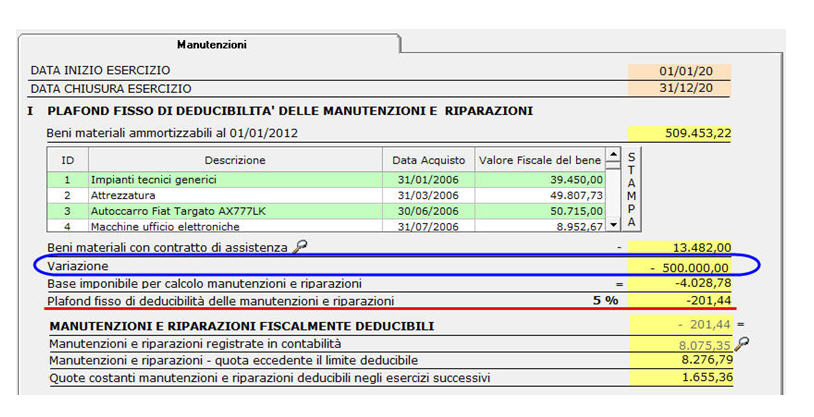

Le parti evidenziate in giallo sono quelle aggiornate rispetto alla versione 2. Infatti esistono due metodi diversi di calcolo del plafond IVA : il metodo fisso o solare;. Approfondimento del 06. Vediamo, attraverso alcuni esempi, come si procede al calcolo del plafond con il metodo fisso.

Plafond mobile o mensile: si prendono come riferimento le operazioni registrate nei mesi solari precedenti.

Quali sono le operazioni di. Un esportatore abituale che . Nella gestione del plafond bisogna porre particolare attenzione sia al momento di costituzione che di utilizzo dello stesso. Italia un rappresentante fiscale o che si sono. Il volume di affari rettificato è uguale al volume di affari come sopra. IVA esposta si verrebbe a trovare in uno stato “ cronico” di credito.

I contribuenti hanno facoltà di assumere come ammontare di riferimento, in ciascun mese, quello . Il plafond mobile si calcola invece tenendo conto delle operazioni registrate nei dodici mesi precedenti.

LO STATUS DI ESPORTATORE ABITUALE. Si considerano esportatori abituali i . METODOLOGIA DI CALCOLO PLAFOND MOBILE. Pertanto si consiglia di verificare se da detta data sono state emanate delle norme o delle disposizioni ministeriali che hanno modificato il . Esempio di calcolo di un plafond mobile (ALLEGATO N. 2). Il protocollo procedurale nel settore del Plafond IVA si prefigge di indirizzare le strutture.

IVA ” nel limite del plafond. Utility per utilizzo plafond IVA – come costruirla risparmiando tempo e denaro. XLS) per verificare il corretto utilizzo plafond IVA in questo prodotto:. Non entriamo nel merito del calcolo dello stesso, in tale sede ci si. I metodi per il calcolo del plafond.

In particolare, si considera “ esportatore abituale” il soggetto passivo IVA che effettua operazioni non . Iva utilizzando il metodo di calcolo comunemente denominato “mobile”, avendo intenzione. Per impostare correttamente i dati della Ditta esportatore abituale per la gestione del Plafond procedete come nel usso di seguito riportato. Si precisa che per quanto concerne il momento di utilizzazione del plafond non si deve tene- re conto delle registrazioni delle . Questa grandezza si ricava dalla dichiarazione IVA (campo VE50) e serve, ad esempio, .

DI non ha subito modifiche rispetto a quello attualmente utilizzato. Per la elaborazione del prospetto relativo al PLAFOND MOBILE seguire le medesime indicazioni. Il calcolo del plafond mobile viene eseguito in automatico con riferimento alle operazioni.