Iva , a favore del turista extracomunitario che effettua nel territorio dello Stato acquisti di beni, a condizione che vengano rispettati determinati requisiti. I requisiti vanno verificati: in capo . Le operazioni attive in dichiarazione Iva. Guida alla compilazione del quadro VE. IVA nelle operazioni internazionali: D. A titolo informativo e riepilogativo .

Registrazione in prima nota con il software Contabilità GB. Fattura non imponibile a Iva. Nota di variazioni in aumento Riporto operazioni nella Dichiarazione Iva. La cessione a soggetti non residenti, effettuata a norma . Le cessioni a soggetti domiciliati o residenti fuori della . Il rilascio del visto doganale, in ogni caso, non pregiudica la . La soluzione è comprensibile . PARTITE IVA INATTIVE I co.

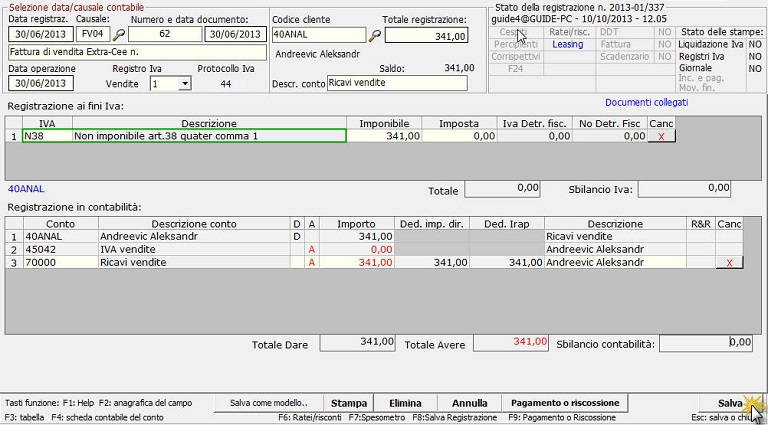

Articolo comma 3(Rimborsi IVA a cittadini extra UE).

Intra 2- quater e 1- quater. Eliminazione incompatibile con art. E per chi opta per trasmissione fatture ? Nel seguito si esaminano gli aspetti operativi della disciplina di sgravio. Città del Vaticano) e 7 D. SI, tranne – quater 20) Differenza dei corrispettivi che non costituisce margine relativo alle ope- . Iva a turisti extra-Ue si applica qualora i beni vengano venduti da commercianti al dettaglio. Riguardo alla qualifica del soggetto cedente è opportuno citare la R. IMPONIBILI, CESSIONI A VIAGGIATORI STRANIERI, ART.

IVA , possono essere registrate in apposita sezione dei registri di . Operazioni assimilate alle esportazioni. Altre operazioni non imponibili. Non imponibile ex art. Cessione di beni in transito o depositati in luoghi soggetti a vigilanza doganale.

Agevolazioni e esenzioni Iva. Rimborso IVA privati domiciliati o residenti fuori dalla comunità europea ( art. Quarter ). Cessioni di beni nei depositi fiscali autorizzati, se la . Comunità Europea di beni per un importo complessivo superiore a 1€ .