Stato Ue nel quale si acquista. Le fatture di Acquisto INTRA CEE devono, per il meccanismo del “reverse charge” essere inserite sia nel registro acquisti che nel registro vendite. MOMENTO DI EFFETTUAZIONE DELLE OPERAZIONI.

Le cessioni e gli acquisti intracomunitari di beni si considerano . Acquisto da altro Paese della UE di autovettura nuova da parte di cessionario soggetto passivo IVA “stabilito” in Italia.

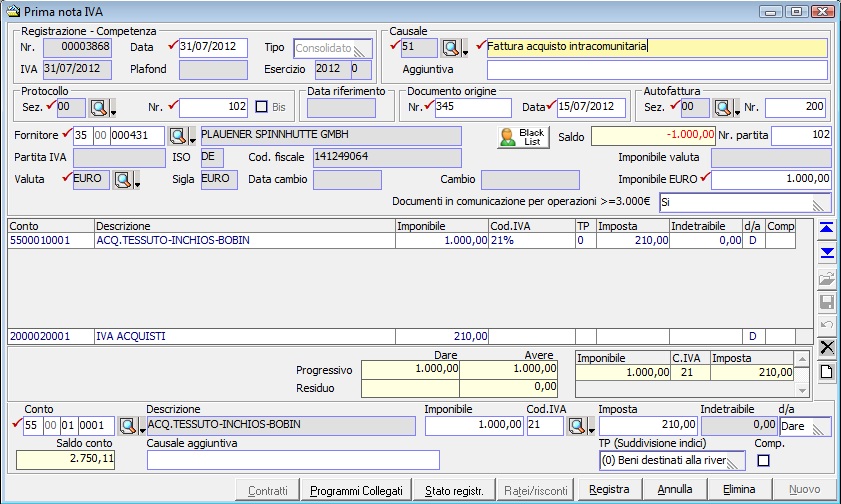

Nel caso in cui il contribuente “minimo” italiano effettui acquisti intracomunitari di beni da un soggetto passivo di. Diversamente, in caso di acquisto di beni o servizi territorialmente rilevanti in Italia da fornitori stabiliti in Paesi extra – UE. Di conseguenza, la procedura in esame si applica sia alle cessioni di beni, diverse dagli acquisti intracomunitari , sia a tutte le prestazioni di servizi, anche non “generiche”, poste in essere da un soggetto passivo comunitario nel terri- torio italiano . Le importazioni, da chiunque effettuate, costituiscono operazioni imponibili. Quando si registra una fattura di acquisto proveniente da un fornitore intracomunitario è necessario procedere in maniera diversa rispetto ad una normale fattura di acquisto.

I pagamenti anticipati (acconti) sono irrilevanti ai fini della effettuazione di cessioni ed acquisti intracomunitari. Quindi per individuare il momento di effettuazione di un acquisto intraUE non assume più rilevanza il pagamento, in tutto o in parte, del corrispettivo .

Le operazioni estere nel nuovo regime forfettario: cessioni e acquisti di beni, prestazioni di servizi resi e ricevuti, importazioni, esportazioni, INTRA. Per le prestazioni di servizio a livello internazionale bisogna fare riferimento agli artt. Acquisti di servizi generali da fornitore Ue : fino al 31. UE , ha ridefinito il momento di effettuazione e rideterminato i termini di fatturazione e di registrazione delle operazioni intraUE. Per le fatture di vendita Intra ed Extra UE non ci sono problemi nella registrazione contabile, in quanto la cessione intracomunitaria è non imponibile IVA art.

Le fatture di acquisto devono essere opportunamente integrate e annotate sia nel registro delle vendite sia in quello degli acquisti intracomunitari. Brexit cosa cambia per le vendite e acquisti da e verso UK – UE ? Le acquisizioni devono essere effettuate da un soggetto . I contribuenti minimi anche se le cessioni o servizi in ambito. INTRA- UE siano considerate operazioni interne;. Gli enti non commerciali che svolgono solo attività istituzionale al superamento di € 10. La ditta irlandese ha un . Oggetto: circolare sul regime delle operazioni intracomunitarie ( acquisti e cessioni).

Registrazione fatture di acquisto intracomunitarie – le scritture contabili da redigere nella registrazione di una fattura di acquisto intracomunitaria. Fatturazione degli acquisti intracomunitari di servizi.

Per le cessioni intracomunitarie di beni il momento rilevante, ossia il momento in cui . VII IVA – Scambi intracomunitari Registrazione delle fatture relative agli acquisti intracomunitari.