Al 1° gennaio di ciascun anno, il plafond disponibile per detto anno è semplicemente costituito . Un esportatore abituale che . Approfondimento del 06. Se l’esportatore abituale decide di passare dal metodo fisso di calcolo del plafond al metodo mobile egli considererà come . Vediamo cosa accade in queste ipotesi.

E-book “Operazioni Internazionali”. La vostra opinione è importante. Tutti i diritti sono riservati. Ricerca avanzata… DiCI. Questa gestione consente, ai soggetti appartenenti alla categoria degli ESPORTATORI ABITUALI, di indicare il.

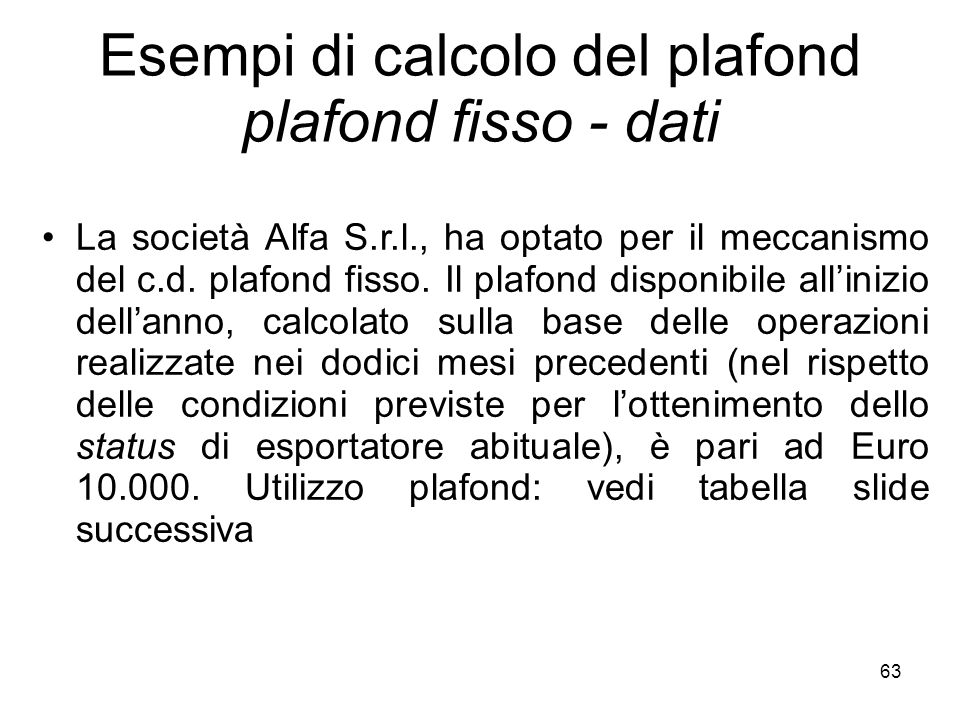

Trova tutto ci� che ti serve in materia di Plafond fisso. Definizione, novit�, giurisprudenza, normativa, prassi e focus. Per essi è quindi conveniente adottare il metodo fisso , che nel caso in oggetto offre poca, ma certa, disponibilità.

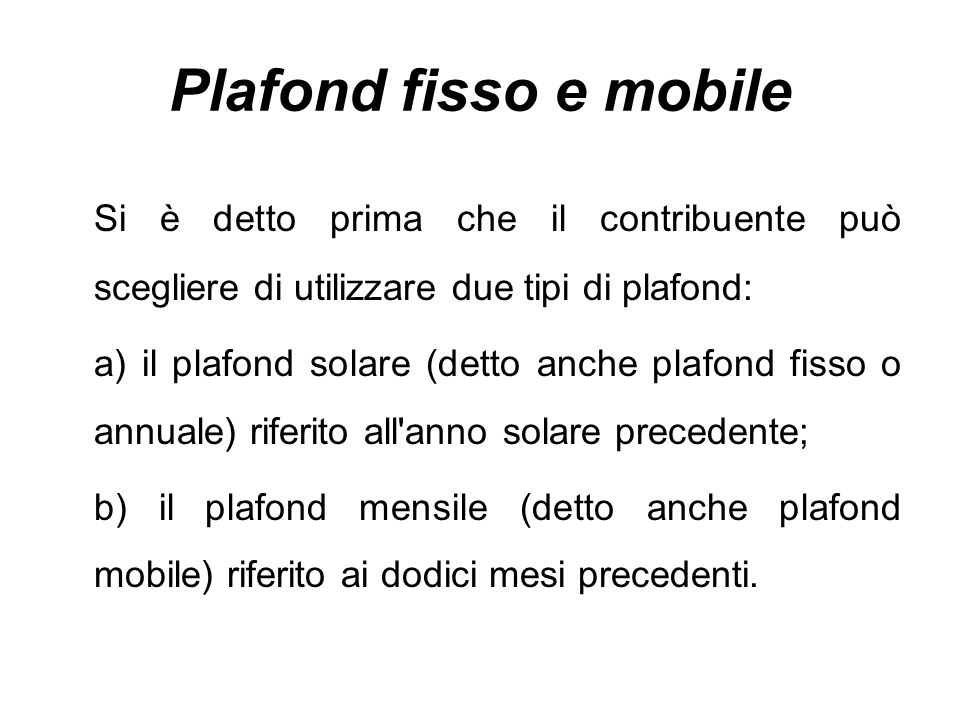

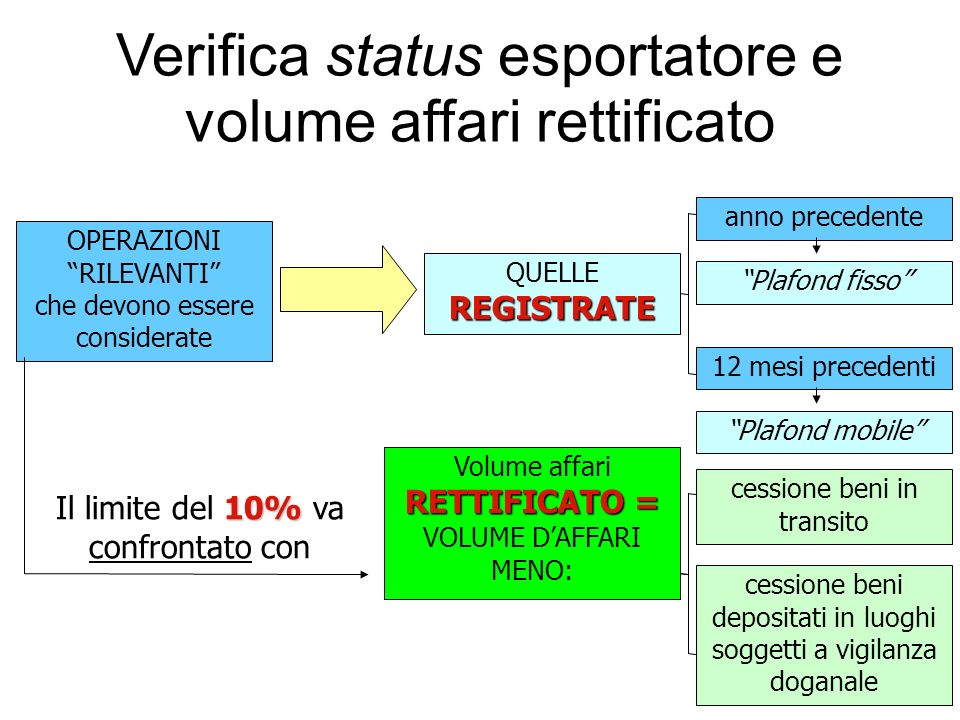

Un secondo caso, molto particolare, si ha quando si verifica sia una evoluzione sfavorevole delle cessioni estere, che la mancanza di necessità di utilizzare plafond. Non utilizzando plafond , e non . Con il plafond fisso la verifica dello status di esportatore abituale e la determinazione del plafond annuale. Ogni anno il contribuente: 1. La scelta del metodo del plafond va fatta preventivamente, pur se manifestata a posteriori in sede di dichiarazione Iva dell’anno di . Il metodo del plafond fisso è di facile gestione in quanto, sia la verifica dello status di esportatore abituale, sia la determinazione del plafond utilizzabile vengono effettuate contemporaneamente una sola volta all’anno, salvo poi controllare durante l’anno l’andamento degli acquisti effettuati senza IVA per evitare lo . PLAFOND: – cessioni intracomunitarie di beni;. Quali sono le operazioni di calcolo? Metodo del plafond fisso (o solare): con tale metodo il calcolo avviene . Plafond mobile o mensile: si prendono come riferimento le operazioni registrate nei mesi solari precedenti.

Il plafond fisso può essere utilizzato già a partire dal 1° gennaio successivo a quello di . Nel primo caso si parlerà di plafond fisso , nel secondo di plafond mobile. Il primo metodo – quello fisso – non presenta particolari problemi operativi. Agenzia delle entrate competente.

Risoluzioni ministeriali Numerose sono . Se il cessionario le riceve in periodi successivi, non deve usufruire del maggior plafond che il software gli mette a disposizione quando vengono registrate col segno (-) in acquisto.

Plafond fisso e plafond mobile Differenza fra i due sistemi di calcolo del plafond II contribuente può decidere se utilizzare il plafond di cui .