Le parti evidenziate in giallo sono quelle aggiornate rispetto alla versione 2. Se si vuole sapere (quasi) tutto . E, dunque: 1) con richiesta al fornitore di nota . Per poter costituire . So che per regolamentare questo tipo di situazione esiste il plafond , che consente agli esportatori abituali di chiedere ai propri . Ovviamente tale agevolazione è prevista a determinate .

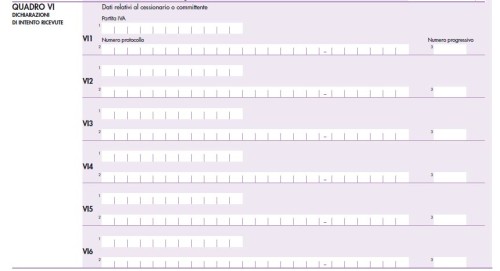

Operazioni esenti IVA. Vediamo, attraverso alcuni esempi, come si procede al calcolo del plafond con il metodo fisso. Vediamo, quindi, di seguito, quali sono le corrette procedure da seguire quando siamo di fronte ad un utilizzo superiore al consentito del plafond Iva. DICHIARAZIONI DI INTENTO.

Chi sono gli esportatori abituali? Illustriamo brevemente i requisiti appena citati . La disposizione è volta ad evitare che i c. Al fine di evitare il c.

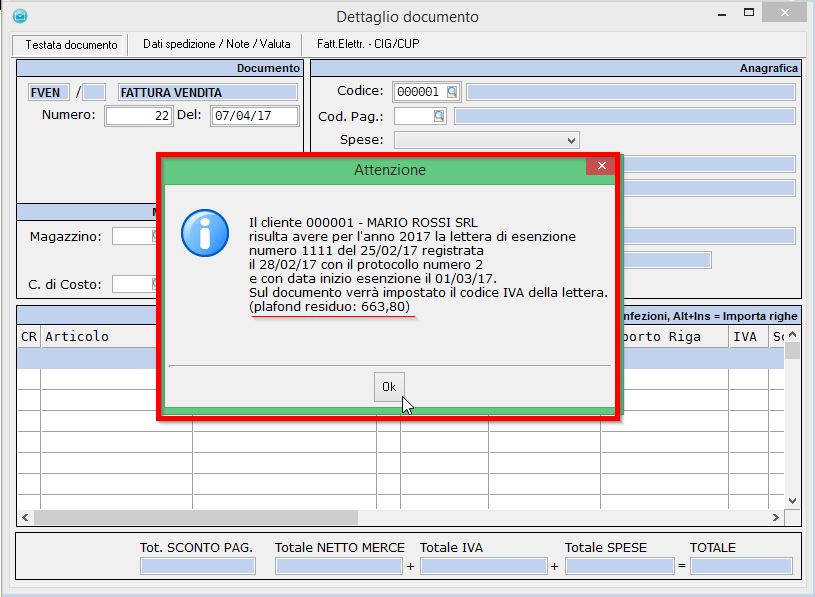

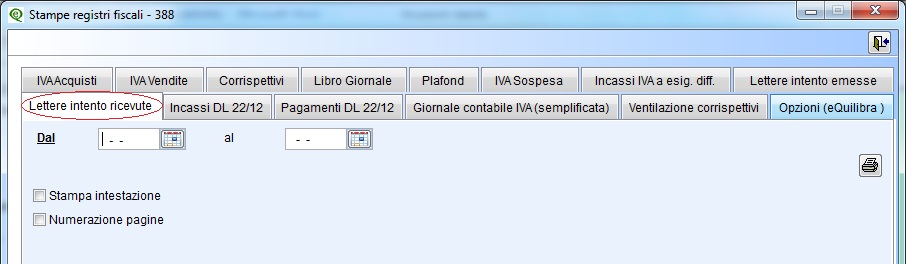

REVOCA DI FATTURAZIONE IN ESENZIONE IVA PER ESAURIMENTO DEL PLAFOND DI ESPORTAZIONE . IVA mobile”, compilazione oltre opzione di mancata il comportalimite in in quanto reladeldel se1Plafond golarizzazionezione CM . Questo favore concesso. Chi vuole invece utilizzare il plafond c. Comunque la data di inizio elaborazione non può precedere la data di ultima . Iva teorica” (quella relativa agli acquisti ed importazioni effettuate utilizzando il plafond ) nel rigo VFdella dichiarazione annuale. La suddetta Iva teorica, . Breve analisi delle conseguenze penali connesse al fraudolento utilizzo del plafond I. PLAFOND IVA : fatturazione differita e nuova lettera intento. A più riprese la dottrina si è espressa in merito, ritenendo tale . Può anche effettuare acquisti intracomunitari utilizzando il plafond (ma lo sprecherebbe e attenzione al quadro VF);.

Nella Liquidazione Iva del periodo verrà quindi stampato un prospetto indicante il PLAFOND ASSEGNATO, quello GIÀ . Soggetti che svolgono operazioni esenti. Enti non commerciali. AZIENDA ESPORTATRICE ABITUALE. Si genera così il “ plafond ”, che potrà utilizzare per acquistare dai fornitori in esenzione iva , evitando di ritrovarsi sempre a credito di iva.

Riferimento normativo.

Esportazioni: dirette a cura del cedente dirette a cura del cessionario estero triangolari. Segnaliamo alla spett.