Questa guida ha lo scopo di portare soluzioni applicative ai casi pratici riguardanti operazioni triangolari c. Intracomunitarie ed Entracomunitarie. Paese UE (triangolazioni Iva comunitarie ), o in un Paese Extra-UE (triangolazioni Iva Extracomunitarie). Il processo di internazionalizzazione vede sempre più spesso le imprese domestiche coinvolte in operazioni a cui partecipano più soggetti, sia comunitari che extra- comunitari.

Nelle transazioni relative alle cessioni di beni le suddette operazioni possono assumere la veste di triangolazione o quadrangolazione.

Se non si riceve la fattura del fornitore comunitario entro la fine del 2° mese successivo a quello di. Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. La globalizzazione dei mercati favorisce le operazioni in cui soggetti nazionali so- no coinvolti in transazioni con partner sia comunitari che extra–UE. Operazioni triangolari e quadrangolari.

La disciplina IVA nelle operazioni comunitarie e internazionali. Le operazioni triangolari comunitarie , modalità di compilazione del modello Intrastat e la sosta tecnica. Esportazioni triangolari. Anche in tale ipotesi, entrambe le operazioni sono non imponibili Iva, tuttavia .

OPERAZIONI TRIANGOLARI. IN AMBITO COMUNITARIO. Gruppo di lavoro operazioni doganali e intracomunitarie . Le esportazioni triangolari. Questa tipologia di operazioni triangolari è caratterizzata dalla presenza di due operatori nazionali, generalmente “primo cedente” e “promotore della triangolazione”, e di un operatore comunitario , generalmente “secondo acquirente”, che riceve direttamente i beni il cui trasporto è eseguito a cura o per. Altri tipi di operazioni triangolari non sono state espressamente previste dalle norme comunitarie , per cui – come si evince dalle soluzioni . La giurisprudenza della Corte di Giustizia Europea.

Transazioni a catena. Inquadramento normativo comunitario. La guida Assolombarda sulle operazioni triangolari in ambito comunitario e extracomunitario. Disponibile anche in formato e-book. A chi è intestata la fattura?

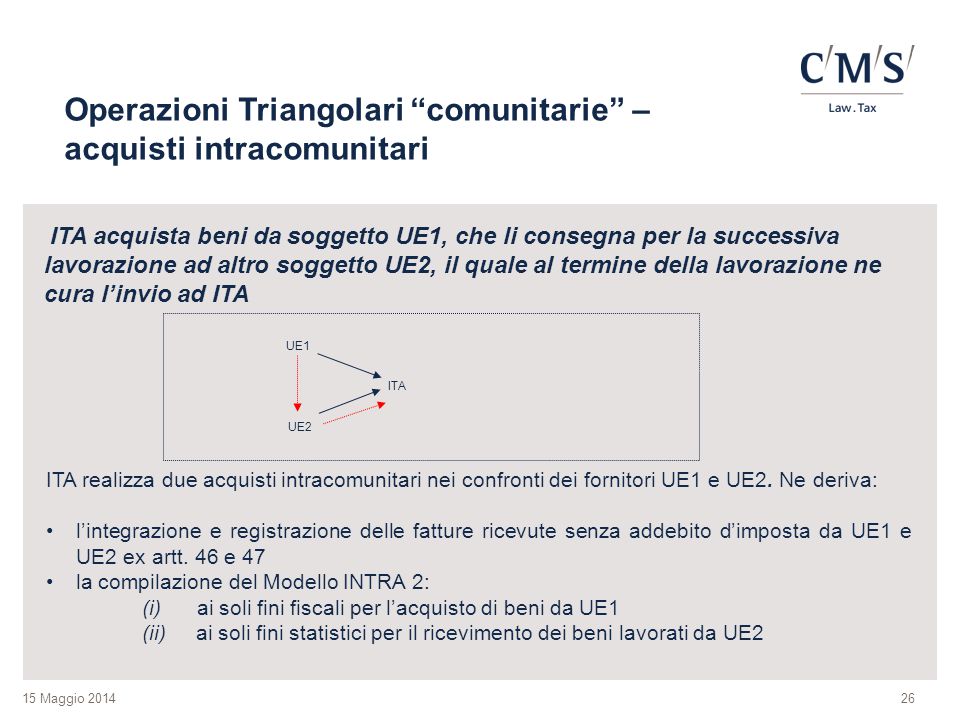

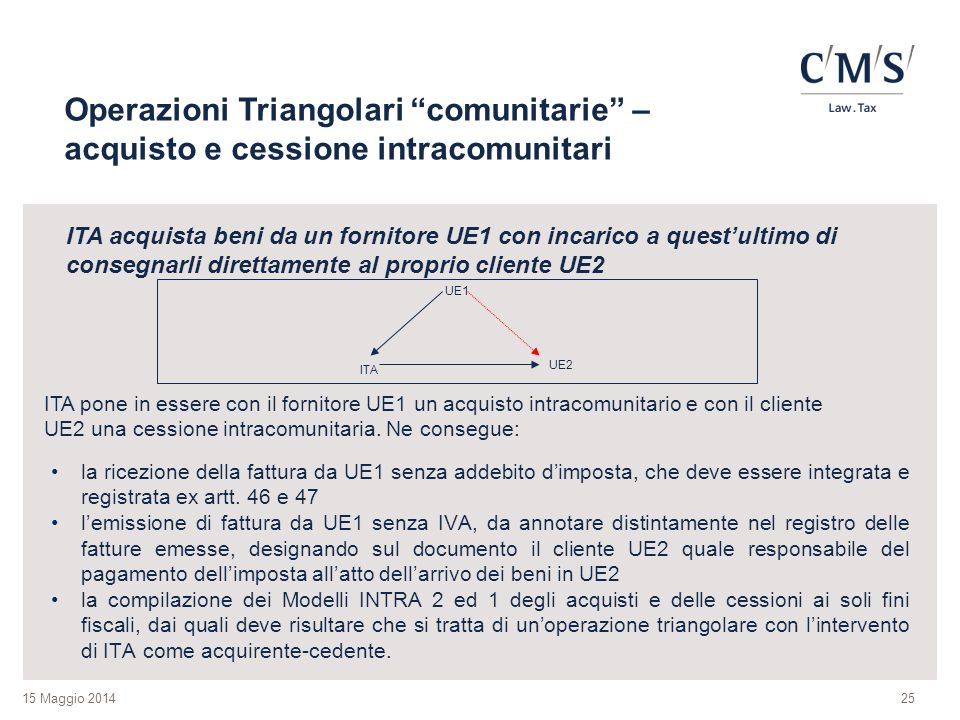

La colonna “natura della transazione” deve essere compilata se il soggetto ha effettuato operazioni triangolari. Le colonne relative . Triangolare nazionale (IT-IT-UE) In detta operazione intervengono due soggetti identificati ai fini IVA nel territorio dello Stato, fornitore ed acquirente dei beni, ed un soggetto estero ( comunitario o non), destinatario finale dei beni. In ambito intracomunitario è frequente imbattersi in operazioni “ triangolari ”, ovvero in operazioni nelle quali.

Tali operazioni richiedono il rispetto di particolari adempimenti formali IVA che è bene tenere. La triangolazione comunitaria interna si attua tra operatori nazionali (fornitore ed acquirente) ed. Nella fattura di vendita, emessa . BETA) promotrice dellatriangolazione.