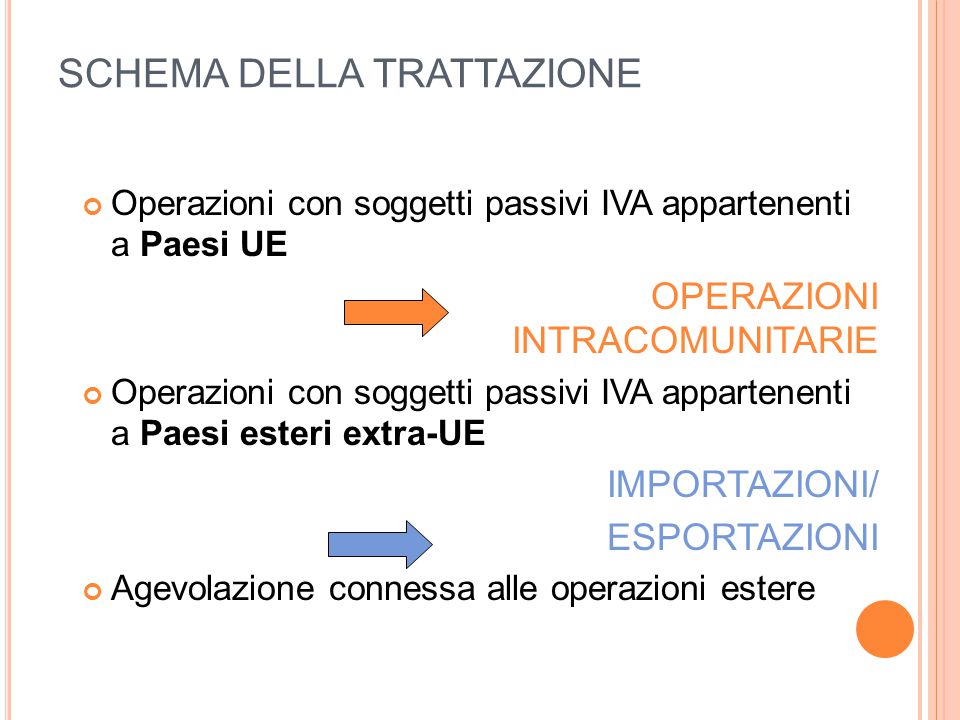

Soluzioni a casi pratici riguardanti triangolazioni iva comunitarie e extracomunitarie. Fatturazione triangolare UE Extra UE. Nelle triangolazioni. PRIMO CEDENTE: è il fornitore materiale dei beni , registrato o identificato nel.

Le triangolazioni sono modalità attraverso cui effettuare una cessione di beni.

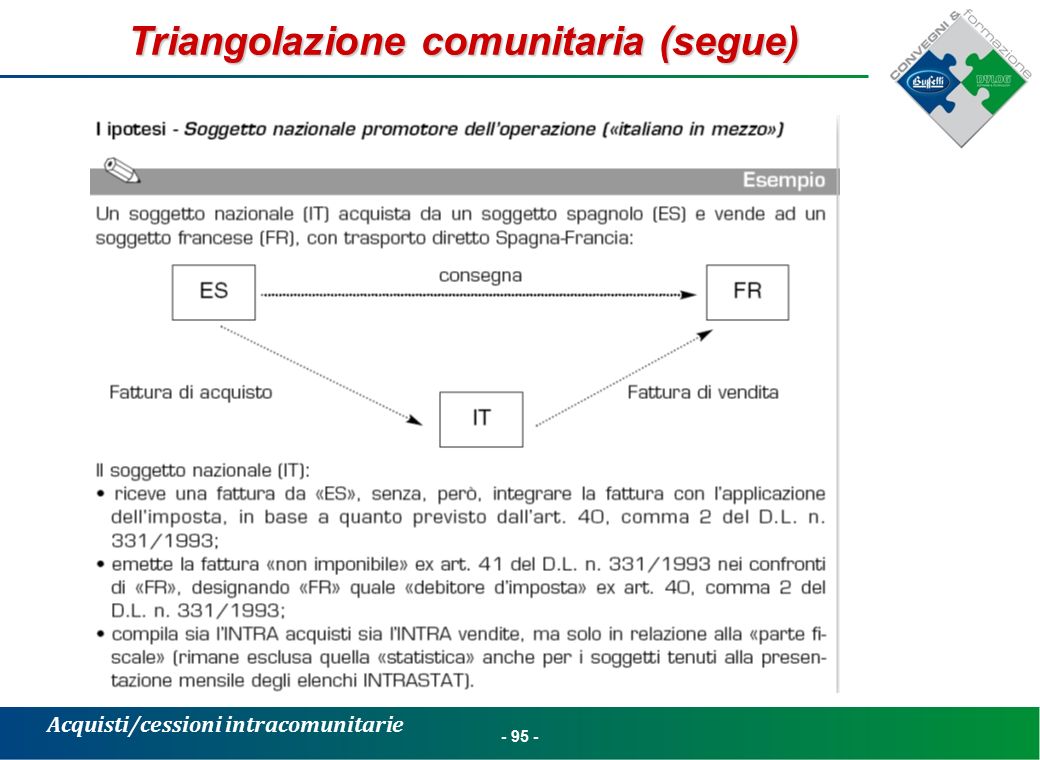

Paese iniziale, che cede i beni al promotore della triangolazione , registrato in un secondo Paese, nei confronti del quale emette fattura senza IVA per la vendita dei beni che vengono trasportati dal primo Paese. Triangolazioni Comunitarie. IT emette fattura a ES senza IVA non imponibile art.

Compila il modello Intrastat . Riportiamo qui di seguito il trattamento ai fini IVA delle seguenti fattispecie, con indicazione del tipo di documento fattura che può essere emesso (fattura immediata, differita o super differita):. Vediamo gli aspetti delle operazioni triangolari intracomunitarie ed extracomunitarie in questo breve speciale. Vendite e acquisti intracomunitari per corrispondenza o . Operazioni intracomunitarie.

ITnon effettua un acquisto intracomunitario, in quanto i beni non arrivano in Italia. Non può nemmeno rientrare nella triangolare comunitaria. Stato membro a un soggetto comunitario in qualità di acquirente del soggetto extra-Ue. La detassazione non viene meno se i beni, prima di essere trasportati nel . La fattura deve contenere la p. TERRITORIO DELLO STATO. Le parti sono soggetti passivi IVA identificati nei rispettivi Paesi.

Italia) si ha una triangolazione comunitaria interna (o nazionale). COMUNITARIO (EXTRAUE). In caso di triangolazione comunitaria. OMAGGI – LE CESSIONI DI BENI DI PROPRIA PRODUZIONE O COMMERCIALIZZAZIONE SONO RILEVANTI AI FINI IVA AI. La colonna della natura transazione va compilata nel caso di operazione triangolare comunitaria con il codice alfabetico “A” quando il.

Il processo di internazionalizzazione vede sempre più spesso le imprese domestiche coinvolte in operazioni a cui partecipano più soggetti, sia comunitari che extra- comunitari. Guida realizzata da Unioncamere Lombardia. TRIANGOLAZIONI IN CESSIONE.

I fattura ad F (n.i. art. 41);. I compila intrastat con dati F inci- cando nella colonna dello stato di destinazione il codice della Spagna.

Non è intracomunitaria per mancanza del presupposto del trasporto. E non può recuperarla a meno che non nomini un .