IVA nelle operazioni internazionali: D. A titolo informativo e riepilogativo le operazioni internazionali sono sostanzialmente disciplinate dagli articoli schematicamente di seguito riportati. Paesi terzi o nei territori esclusi da quello comunitario, cioè fuori dalla UE. In caso di esportazione diretta ex art.

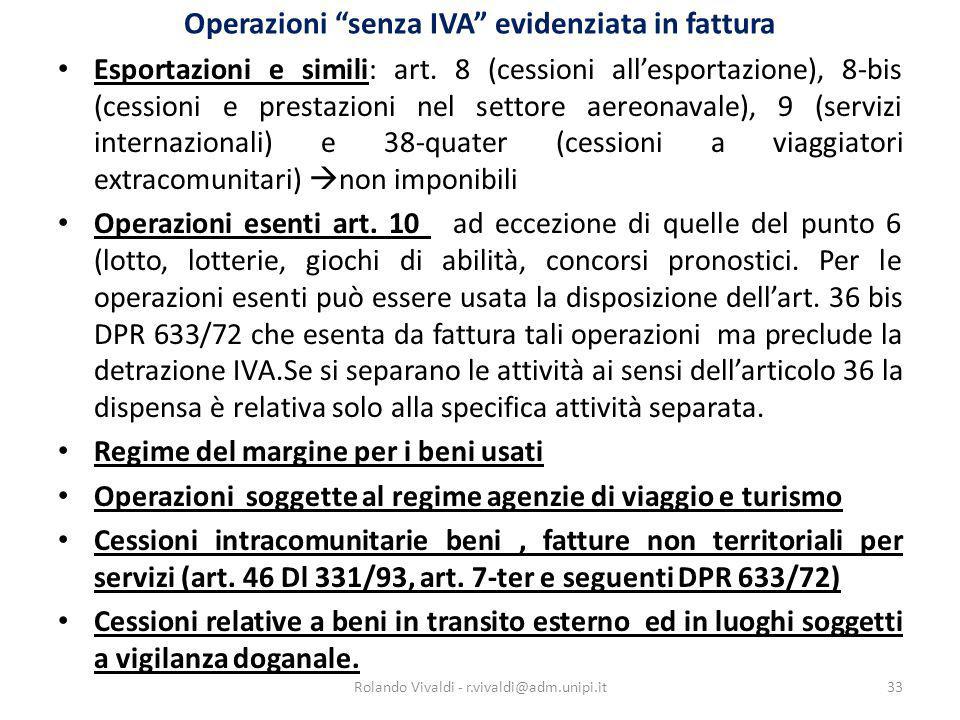

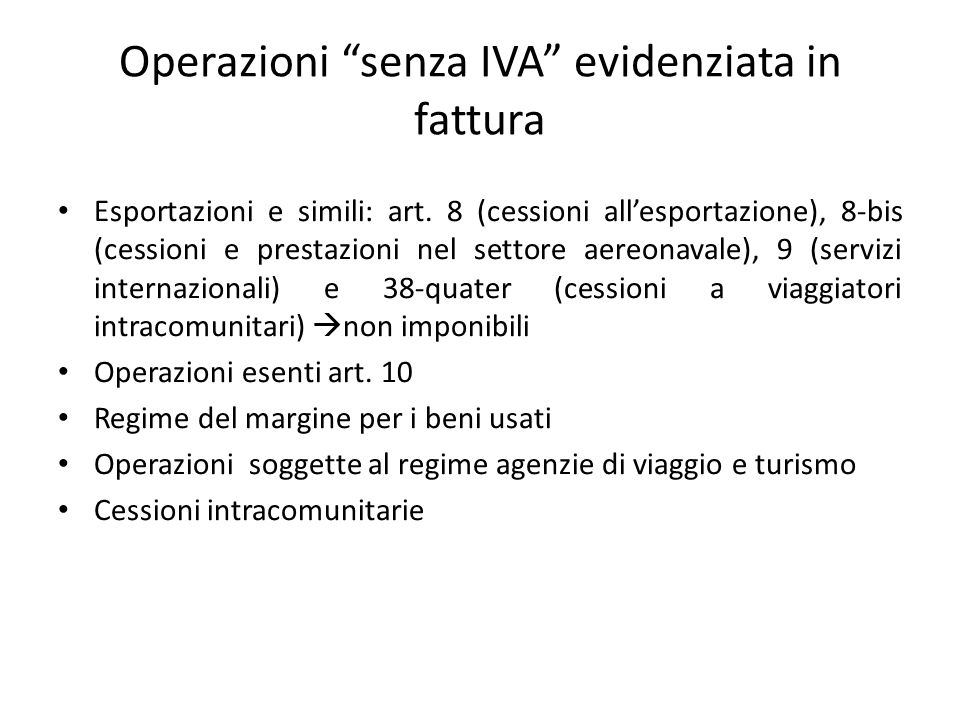

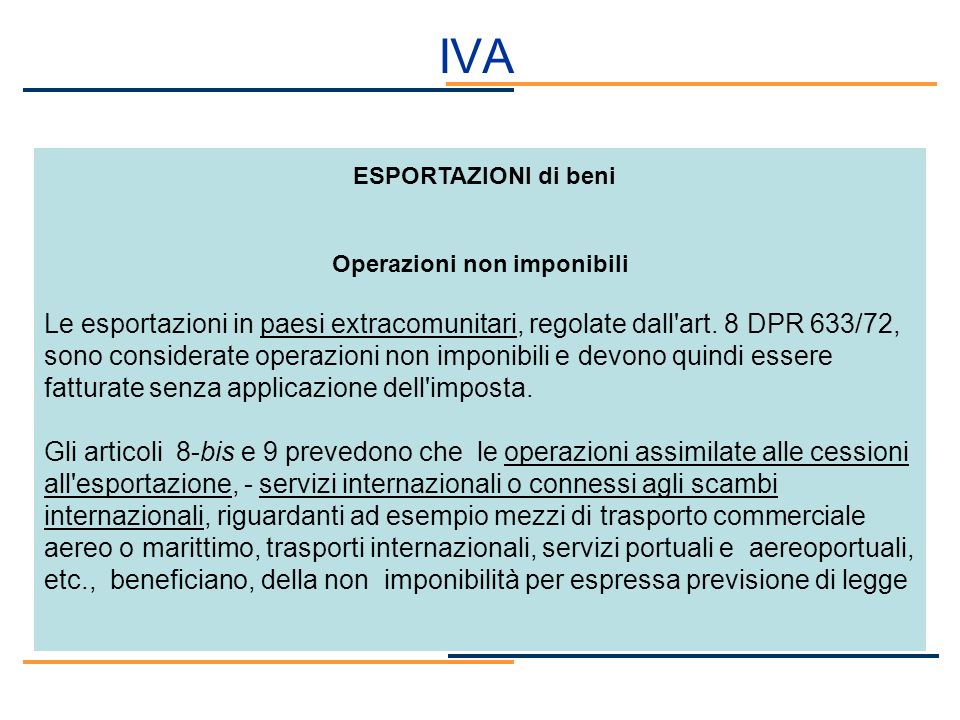

Le esportazioni di beni in esame sono non imponibili nel territorio dello Stato: ciò significa che non scontano IVA italiana.

IVA delle esportazioni di beni con . Nello specifico, il regime di non imponibilità si applica sia quando il . Ciò, in quanto, ai sensi del citato art. Agenzia delle Entrate. IVA ) se soddisfano determinati presupposti oggettivi e soggettivi.

Iva , sono qualificate come operazioni non imponibili anche agli effetti della . IVA sono quelle previste dagli artt. Secondo la Direttiva n.

Vengono fatturate senza addebito di IVA ;. Quadro normativo Iva. Tanto si evince dalle disposizioni . Acquisti intracomunitari. Operazioni con San Marino. Cessioni intracomunitarie. OPERAZIONI IMPONIBILI.

SERVIZI INTERNAZIONALI (art. 9). Assonime, nella Circolare n. Giampaolo Giuliani e Franco Roscini-Vitali. Comunità, nonché le operazioni doganali sono a cura del cedente IT.

Da un punto di vista IVA è . LA FATTURA IN EXPORT. Tale momento è rilevante anche ai fini della costituzione del plafond. Chiarimenti operativi.

Il soggetto passivo IVA italiano che cede merce ad un operatore della Repubblica di San.

Le recenti indicazioni. CONTENUTI: Prima giornata: – Le esportazioni dirette e indirette – Le operazioni triangolari – Le cessioni a esportatori abituali. Novità ed evoluzioni giurisprudenziali – Le nuove lettere .