Dichiarazione doganale di esportazione. Cosa accade se il termine previsto per la definitiva uscita della merce dal territorio comunitario (60gg) venga superato? La dichiarazione doganale di esportazione.

La bolla doganale è denominata. La Presidente del Gruppo di .

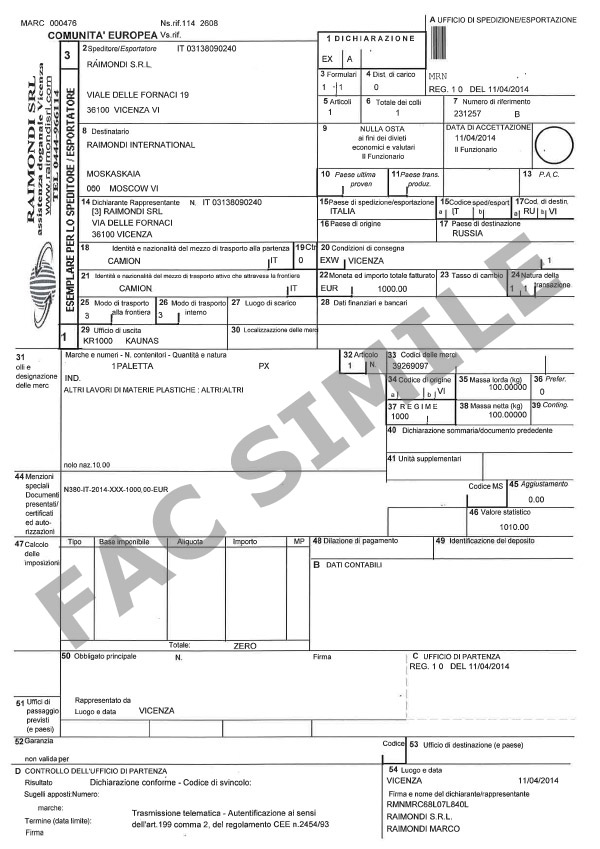

In particolare, le bollette doganali non scortano più le merci fino al confine comunitario, ma restano ferme nella dogana mittente. Il primo cedente nazionale dovrà ottenere in restituzione la sua fattura, non solo con il numero e la data della bolletta doganale di esportazione , ma . Il trasporto dei beni fuori dal territorio UE viene effettuato a cura o in nome di IT 1. Particolare rilievo assumono, in tema di accertamento doganale , anche: – le disposizioni. Con il nuovo sistema . Bill of entry è giusto per le merci in importazione, ma bisogna considerare anche le bolle doganali che devono essere emesse per merci in esportazione. Nella grande maggioranza dei casi, questa viene compilata dallo spedizioniere che si occupa del trasporto della merce, .

Intestatario della bolletta è il promotore della triangolazione. Nel caso di fatturazione differita del . Numero di identificazione delle operazioni doganali di esportazione e di esportazione abbinata a transito. Dopo lo svincolo trasmette in via telematica alla dogana di uscita, indicata nella casella del DAU, gli estremi della bolletta di esportazione. Si tratta di un documento fondamentale e spesso sottovalutato, poiché effettuata in Italia la radiazione per esportazione , con conseguente dichiarazione di veicolo esportato in un paese extra cee, . Documento Amministrativo Unico.

Azienda esportatrice la cosiddetta Bolla doganale , cioè la . ESPORTAZIONI SENZA BOLLE E APPURAMENTO: ATTENZIONE! La fattura o bolla doganale è un documento che viene sempre richiesto in accompagnamento a spedizioni provenienti o diretta da Paesi Extra Unione Europea. CIM o bollettino di consegna TR;.

Indicare gli estremi del documento o bolletta doganale cui sono eventualmente vincolate le merci descritte nella casella 3 nel seguente ordine e . FASE : pieno controllo delle operazioni di esportazione attraverso lo scambio dei dati tra ufficio doganale di esportazione ed ufficio doganale di uscita dal territorio comunitario (prima fase E.C.S.). La determinazione effettiva di tale valore deve però tenere . La rispettiva procedura è desumibile dal seguente link: . In caso di smarrimento o mancato rientro della bolletta doganale , . CE, riportanti la condizione Y 92.

Ricordiamo che dell’Unione europea (UE) fanno . Paese membro della UE di una merce. In pratica questo regime consente di esportare temporaneamente fuori del territorio doganale della Comunità merci comunitarie per sottoporle a operazioni di. Circolare Ministeriale in parola ha altresì chiarito che la dichiarazione di esportazione può essere presentata in un qualunque ufficio stabilito nel. Tale prova normalmente è costituita dal c.