Soluzioni a casi pratici riguardanti triangolazioni iva comunitarie e extracomunitarie. Fatturazione triangolare UE Extra UE. Vediamo gli aspetti delle operazioni triangolari intracomunitarie ed extracomunitarie in questo breve speciale.

ITemette fattura Non Imp. ITdeve effettuare il trasporto a sua cura o spese;. Il presente testo è stato aggiornato alla luce dei recenti chiarimenti forniti dall’ Agenzia delle Dogane con la determinazione n.

ITemette fattura Non . La Guida è stata curata, su commissione di Unioncamere . In un precedente intervento sono state descritte le modalità di compilazione dei modelli INTRASTAT per le movimentazioni intracomunitarie di beni a scopo di lavorazione. Con una recente pronuncia la Corte di Cassazione è intervenuta sulla disciplina delle triangolazioni in esportazione precisando che il beneficio della non imponibilità IVA trova applicazione a prescindere dal soggetto che . Gruppo di lavoro operazioni doganali e intracomunitarie. TRIANGOLAZIONI IN ESPORTAZIONE: LA PRONUNCIA DELLA CASSAZIONE. Imponibile in Italia.

DE può chiedere rimborso art.

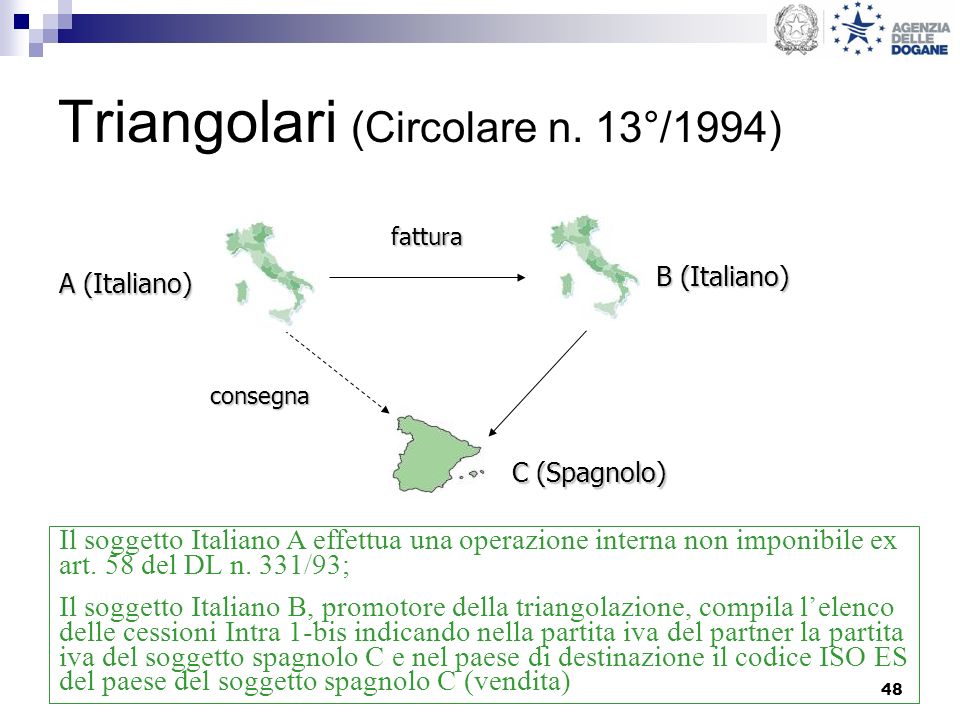

Caso 1: IT, primo cedente, vende a ES, promotore della triangolazione , e su incarico dello stesso invia direttamente dall’Italia i beni a FR, destinatario finale. Triangolazioni Comunitarie. IT emette fattura a ES senza IVA non imponibile art.

Compila il modello Intrastat. ADEMPIMENTI DI ITA2: 1. FR non imponibile art. DESCRIZIONE: ITA promotore della triangolazione , acquista da FR,.

Amministrazione finanziaria, fornire copia del DDT, debitamente timbrato . I termini per la presentazione agli Uffici Doganali, in via telematica, sono i seguenti: Soggetti che presentano modelli Intrastat con cadenza trimestrale, sia acquisti che vendite, in maniera indifferente: entro il giorno del mese successivo alla chiusura del trimestre di riferimento. Esempio: il trimestre gennaiofebbraiomarzo . IPSOA – Operazioni triangolari con Paesi. Qualora invece il soggetto.

Sulla periodicità di presentazione dei modelli INTRASTAT e sulla compilazione ai fini statistici degli stessi, si veda il cap. Registrare la fattura di cui al punto precedente nel registro IVA vendite;. Paesi Comunitari che comportino la compilazione del modello. Cessione in triangolazione – Parte I.