IVA Nel Registro IDI si può . OPERATORI COMUNITARI – CONTROLLO CODICE IDENTIFICATIVO IVA ( PARTITA IVA )- tramite il sito della Commissione europea (Vies) – (clicca qui)- tramite il sito della Agenzia delle Entrate italiana. Il formato del nuovo codice è il seguente: CHE-123. Il numero di partita IVA a sei cifre di ogni società che effettua operazioni intracomunitarie è stato pertanto sostituito con . Ciao, sono una nuova iscritta.

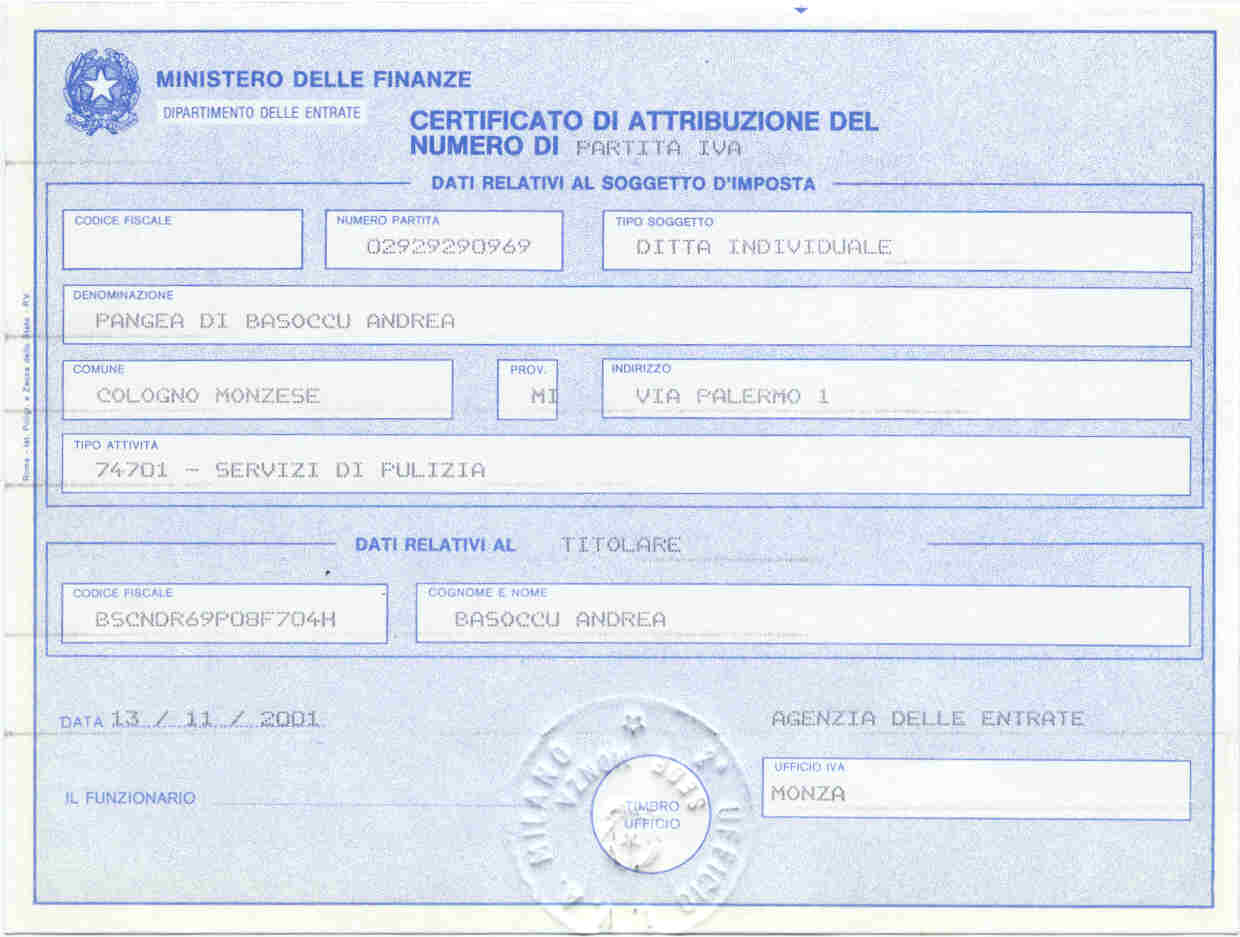

Il servizio permette di verificare la validità di una partita Iva – pdf e di conoscere, inoltre, le informazioni registrate in Anagrafe tributaria sul suo stato di attività e sulla denominazione o sul cognome e nome del titolare. Per verificare se la . In caso contrario la partita Iva non è necessaria. Io posso emettere fatture senza IVA (nota: in CH non si ha necessità di essere soggetti IVA se si dichiarano meno di 75mila CHF, la partita IVA non te la danno), ma il giornale italiano dice che non può registrare la mia fattura senza IVA e quindi non vuole proseguire non la mia collaborazione. In questo caso, come già ricordato, se rappresenta in Italia più di un soggetto estero deve avere tante partite Iva per quanti sono i soggetti passivi non residenti che rappresenta. IVA del soggetto passivo tenuto alla comunicazione;.

Partita IVA svizzera. Permessi di soggiorno.

Incentivi cantonali alle imprese. Regole per il frontaliere. Definizione di frontaliere. Buongiorno,grazie alla pratica di ricongiungimento famigliare otterrei un permesso di soggiorno di tipo B (domicilio per anni) in canton Berna.

Vorrei però aprire una partita iva internazionale (sono italiana) e lavorare da casa in svizzera fatturando a datori di lavoro europei (italia e germania). La partita IVA europea. Centro di esame tecnico. Mettetevi al volante e partite ! Il Dipartimento delle finanze e la competente Autorità svizzera hanno firmato un nuovo Accordo per rendere operativo lo scambio di informazioni ai fini fiscali tra i due paesi.

BUSINESS TO BUSINESS (operazioni attive). TITOLARE DI PARTITA IVA. COMMITTENTE SOGGETTO. TRASPORTI DI BENI: esempio. Fattura non imponibile art.

I soggetti esclusi dal nuovo regime Il regime forfettario non può comunque essere utilizzato, in analogia a quanto previsto per il precedente regime dei minimi, dai contribuenti che svolgono attività per le quali sono già previsti specifici regimi IVA agevolati, forfettari, o altre cause specifiche di incompatibilità. Si tratta di coloro . Spese di rappresentanza, trasporto, autovetture, pubblicità, ecc.

C’è un imprenditore italiano e uno svizzero. Lo svizzero fa la dichiarazione IVA trimestralmente. Svizzero fattura senza IVA f.