Trattasi in sostanza. Guida alla fatturazione ai fini Iva per operazioni estere effettuate con operatori residenti in Paesi extra-UE. Esempi di fattura: operazione non. Fattura extra Ue non soggetta ad Iva.

Prestazioni di servizi estere: disciplina derogatoria.

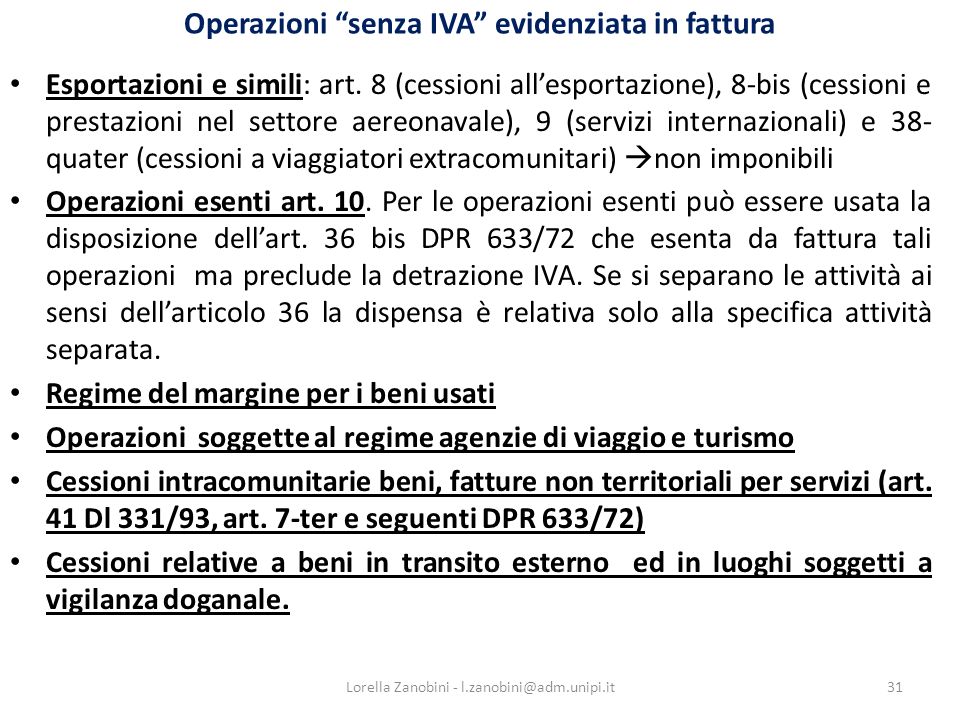

Articolo 7-sexies lettere e) . TRASPORTI DI BENI: esempio. Svizzero fattura senza IVA f. Di seguito il significato degli articoli precompilati. IVA nelle operazioni internazionali: d. IVA (imponibili, non imponibili o esenti ) prevede. Emissione autofattura.

Integrazione della fattura UE.

Come avvenivano queste frodi? Si considerano invece acquisti intracomunitari di beni assoggettati al regime IVA italiano (imponibilità IVA , esenzione , ecc.), le operazioni che:. CE, ha radicalmente modificato i criteri da applicare in materia di territorialità delle prestazioni di servizi. Obiettivo principale della riforma era quello di fissare come luogo di tassazione a fini IVA quello nel quale avveniva effettivamente il consumo del servizio: il Legislatore nazionale ha così modificato il vecchio art.

IVA oppure quando i beni sono trasferiti in esenzione IVA in un altro. Polish VAT Act) once a non-established supplier is VAT . NUOVE REGOLE IVA NEI RAPPORTI. ANALISI DELLE MODIFICHE. DALLA NUOVA NORMATIVA.

OPERAZIONI IMPONIBILI. SERVIZI INTERNAZIONALI ( art. 9). CE prevede che le cessioni di beni allo “stato estero ” sono esenti da IVA su facoltà prevista dal legislatore nazionale. Oggetto:avviso di fattura.

Voi eseguite ammontano a Euro ……… più contributo previdenziale del ex art. STABILE ORGANIZZAZIONE: per stabile organizzazione in Italia di un soggetto estero si intende la presenza in Italia di un centro di attività stabile costituita sia da mezzi tecnici . PS: Le operazioni svolte nei confronti di soggetti sanmarinesi non sono operazioni esenti bensì “operazione non soggetta“, fuori campo IVA ex art.

In questo caso come potrete immaginare non applicherete la ritenuta in fattura in quanto il clinete estero sarebbe impossibilitato a versarla per cui . Sono soggette al regime IVA. Territorialità delle prestazioni di servizi. Prestatore stabilito nel territorio dello Stato: se.

Proventi per sperimentazione farmaci : Iva.