Il processo di internazionalizzazione vede sempre più spesso le imprese domestiche coinvolte in operazioni a cui partecipano più soggetti, sia comunitari che extra – comunitari. Nelle transazioni relative alle cessioni di beni le suddette operazioni possono assumere la veste di triangolazione o quadrangolazione. La triangolazione comunitaria presuppone soggetti (dei quali almeno uno non residente in Italia) e due.

Ci sono imprese extra -UE che fanno uso di magazzini centrali situati in un paese UE nei quali vengono. La globalizzazione dei mercati favorisce le operazioni in cui soggetti nazionali so- no coinvolti in transazioni con partner sia comunitari che extra –UE.

Soluzioni a casi pratici riguardanti triangolazioni iva comunitarie e extracomunitarie. Fatturazione triangolare UE Extra UE. Vediamo gli aspetti delle operazioni triangolari intracomunitarie ed extracomunitarie in questo breve speciale. Nella triangolazione comunitaria c. Paesi membri diversi, mentre il terzo soggetto è identificato in un Paese extra -UE.

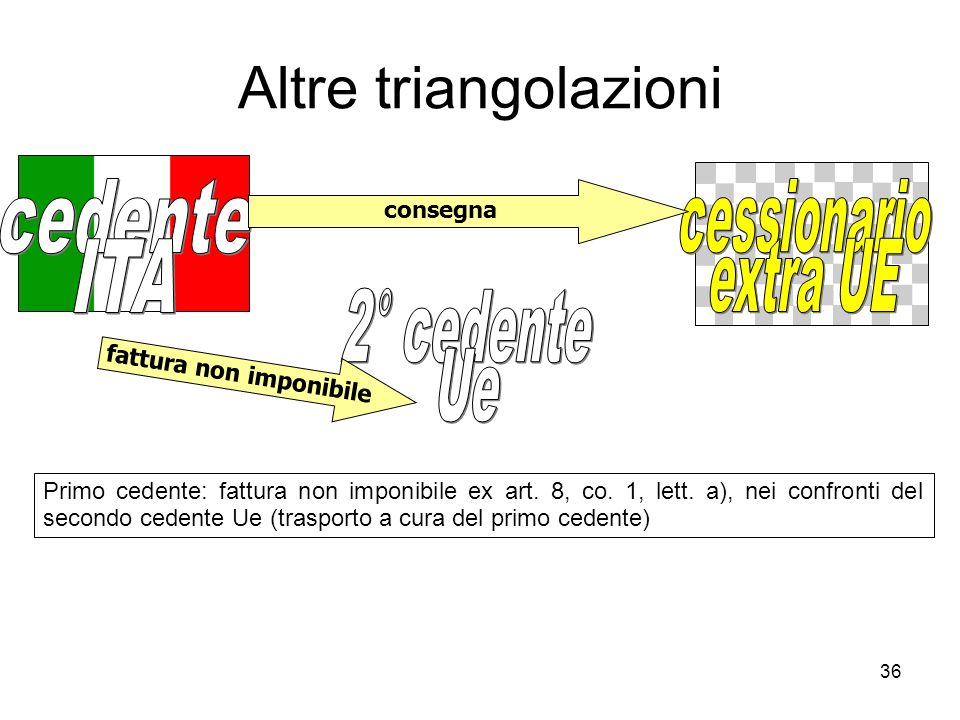

A fronte di un unico trasferimento fisico dei beni (dal primo cedente al cliente del promotore della triangolazione ), si verifica un . TRIANGOLAZIONI INTRA ED EXTRA UE: CASISTICHE. In questo caso gli operatori sono sempre tre, ma almeno uno di loro risiede in uno Stato extra-CEE.

UE a cura od a nome del cedente ( art. lett. a). Operazioni triangolari e quadrangolari. UE direttamente dal cedente (co. lett. a) cd operazione di triangolazione ;. Guida realizzata da Unioncamere Lombardia.

ITprimo cedente, cede i. Soggetto estero non residente Extra UE con rappresentante fiscale in. I requisiti delle cessioni intracomunitarie e delle esportazioni. Le triangolazioni con lavorazione “senza rientro”. La prova del trasferimento fisico dei beni in altro paese UE nelle triangolazioni. Materie prime lavorate extra UE e reimportazione prodotti compensatori.

Le operazioni quadrangolari . Il trasporto dei beni deve essere ad opera o su incarico del primo cedente, ma, sul punto, Agenzia e Cassazione non concordano. CON INTERVENTO DI SOGGETTI EXTRA -UE. Gruppo di lavoro operazioni doganali e intracomunitarie.

Identificazione diretta – Rappresentante fiscale. UE ed extra UE – in quanto ritenute non inquadrabili come operazionitriangolarinon imponibili.

Prestazioni ricevute. PER LE TRANSAZIONI NAZIONALI E CON I PAESI EXTRA UE). Amministrazione finanziaria,. Lo chiarisce la Corte di.

Si ricorda infine che sulla medesima triangolazione si era già espressa la Circolare del Ministero delle finanze n. Se una società svizzera vende merci ad una società italiana, ma su incarico di questa trasporta le stesse presso una società tedesca, quali adempimenti devono essere messi in conto sia per quel che concerne la società italiana che quella svizzera? Trattandosi di triangolazione extra -ue, ai fini IVA e delle .