Approfondimento del 30. Vediamo come queste tre diverse ipotesi si ripercuotono sul calcolo della base imponibile IVA da determinare in fattura. Se il trasporto delle merci è effettuato . Tuttavia, il numero del . Devo emettere una fattura per merce con Iva al.

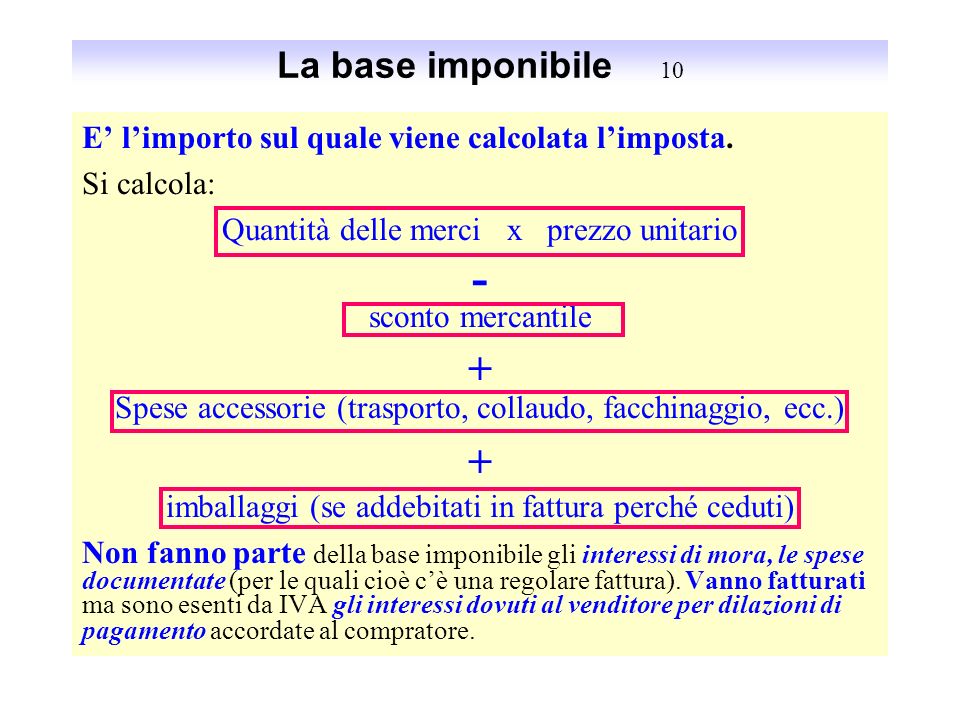

Nella stessa fattura intendo addebitare al cliente un importo a titolo di contributo spese di. Che cosa cambia relativamente al trasporto di merci , in ambito sia Ue sia extra Ue (nella generalità dei casi il committente è un imprenditore in possesso di partita Iva )? Il trasporto delle merci può avvenire ad opera di un corriere, dello stesso compratore o del venditore. Dunque esso non inciderà sul calcolo della base imponibile che appare in fattura e che è . Ad esempio: spese di trasporto , spese di montaggio, spese di posa in opera o di collaudo, spese di confezionamento, spese per contenitori.

La nostra azienda cede al cliente ROSSETTI, i seguenti beni merci , soggette ad aliquota IVA , per un ammontare di 9. Non possiamo più emettere f intermediazioni;. TRASPORTI DI BENI: esempio.

Fattura non imponibile art. Svizzero fattura senza IVA f. Tali nuove disposizioni sono state recepite in ambito nazionale da un apposito decreto legislativo, approvato lo scorso gennaio, in corso di pubblicazione in Gazzetta Ufficiale. Per trasporto intracomunitario si intende un trasporto nel quale la merce parte da uno stato della comunità per raggiungere un altro stato della comunità. Le medesime verifiche devono essere effettuate con riferimento alle prestazioni consistenti nel trasporto merci.

Prestazioni di trasporto …? Essa non è intervenuta nel trasporto. Italia alla Germania. IVA delle acquirenti erano corretti. Pertanto si consiglia di verificare se da detta data sono state emanate delle norme o delle disposizioni ministeriali che hanno . Questo anche nel caso in cui le operazioni contestate non . Il caso della nave da trasporto di merci. Committente impresa (B2B) = luogo del committente soggetto passivo – art.

CE (dir.) – legge IVA – ( IVA ) – art. Ricevuta fattura per spese di trasporto. Costi di trasporto 200.

Il fornitore emette . C2) USAcommette al vettore ITun trasporto merci da Milano a Roma. Si tratta, in questo caso, di costi documentati che non entrano nella determinazione della base imponibile IVA. Persico per merci cedute alla clausola franco partenza. Per conto della ditta Persico (cliente) il 29- si sono pagati in .