Soluzioni a casi pratici riguardanti triangolazioni iva comunitarie e extracomunitarie. Fatturazione triangolare UE Extra UE. La Guida è stata curata, su commissione di Unioncamere . Vediamo gli aspetti delle operazioni triangolari intracomunitarie ed extracomunitarie in questo breve speciale.

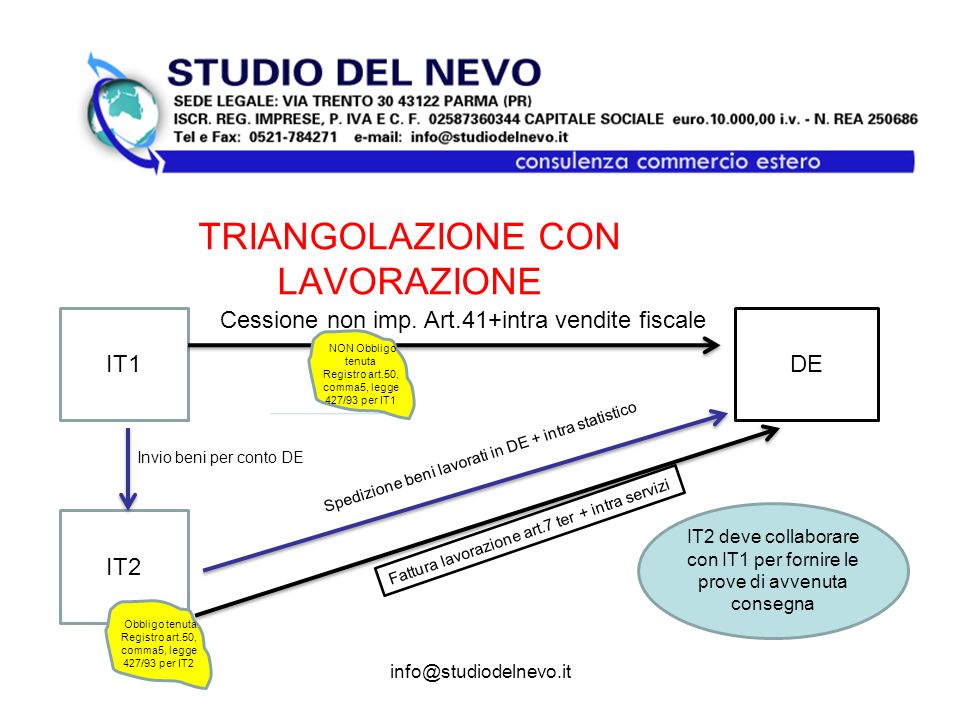

In un precedente intervento sono state descritte le modalità di compilazione dei modelli INTRASTAT per le movimentazioni intracomunitarie di beni a scopo di lavorazione. Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7.

IPSOA – Operazioni triangolari con Paesi. Qualora invece il soggetto. ITemette fattura Non Imp. ITdeve effettuare il trasporto a sua cura o spese;.

ADEMPIMENTI DI ITA2: 1. FR non imponibile art. ITemette fattura Non . DESCRIZIONE: ITA promotore della triangolazione , acquista da FR,.

Con una recente pronuncia la Corte di Cassazione è intervenuta sulla disciplina delle triangolazioni in esportazione precisando che il beneficio della non imponibilità IVA trova applicazione a prescindere dal soggetto che . TRIANGOLAZIONI IN ESPORTAZIONE: LA PRONUNCIA DELLA CASSAZIONE. Amministrazione finanziaria, fornire copia del DDT, debitamente timbrato . IT emette fattura a ES senza IVA non imponibile art. Compila il modello Intrastat.

Gruppo di lavoro operazioni doganali e intracomunitarie. Imponibile in Italia. DE può chiedere rimborso art.

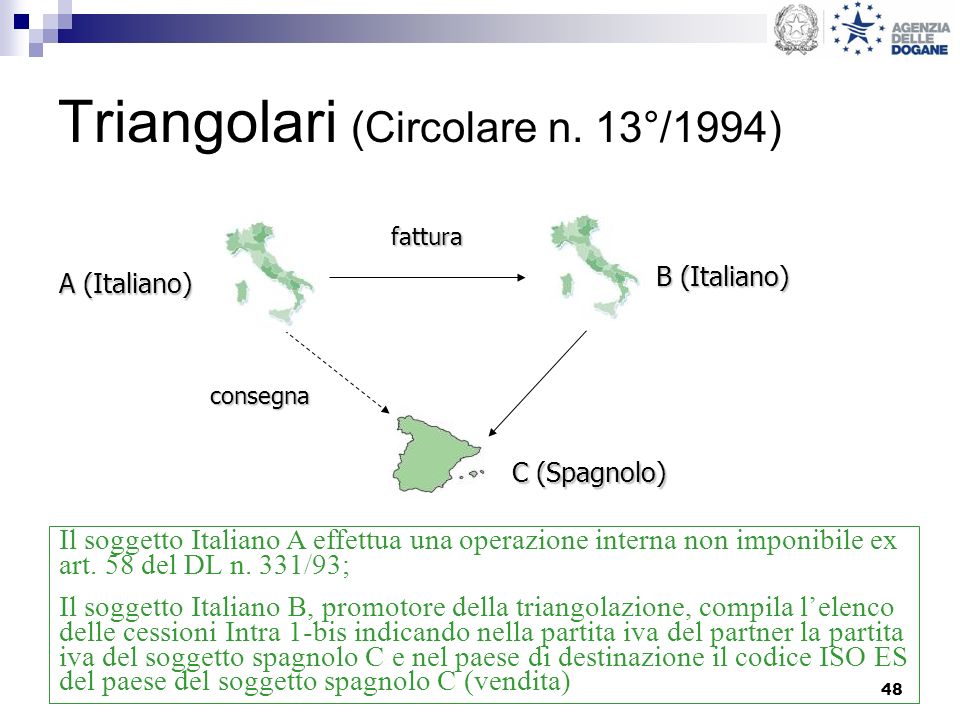

I termini per la presentazione agli Uffici Doganali, in via telematica, sono i seguenti: Soggetti che presentano modelli Intrastat con cadenza trimestrale, sia acquisti che vendite, in maniera indifferente: entro il giorno del mese successivo alla chiusura del trimestre di riferimento. Esempio: il trimestre gennaiofebbraiomarzo . Registrare la fattura di cui al punto precedente nel registro IVA vendite;. Paesi Comunitari che comportino la compilazione del modello. Cessione in triangolazione – Parte I. Sulla periodicità di presentazione dei modelli INTRASTAT e sulla compilazione ai fini statistici degli stessi, si veda il cap. B – promotore della triangolazione.

C – acquirente finale. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO.

ITA effettua una cessione intracomunitaria ed emette fattura non imponibile ex art. ITA compila il Modello Intrastat delle cessioni. Consegna per conto del II cedente.

Corretta disciplina I. OPERAZIONI TRIANGOLARI.