Guida alla fatturazione ai fini Iva per operazioni estere effettuate con operatori residenti in Paesi extra – UE. Iva e fatturazione nelle operazioni estere. Prima di emettere una fattura verso un cliente residente in un . Guida agli obblighi in tema di fatturazione e IVA di committente o prestatore di servizio, diversi a seconda della nazionalità, comunitaria o extra UE.

IVA o non IVA…tutte le informazioni per emissione e registrazione fatture per la prestazione di servizi intracomunitari ed extra UE.

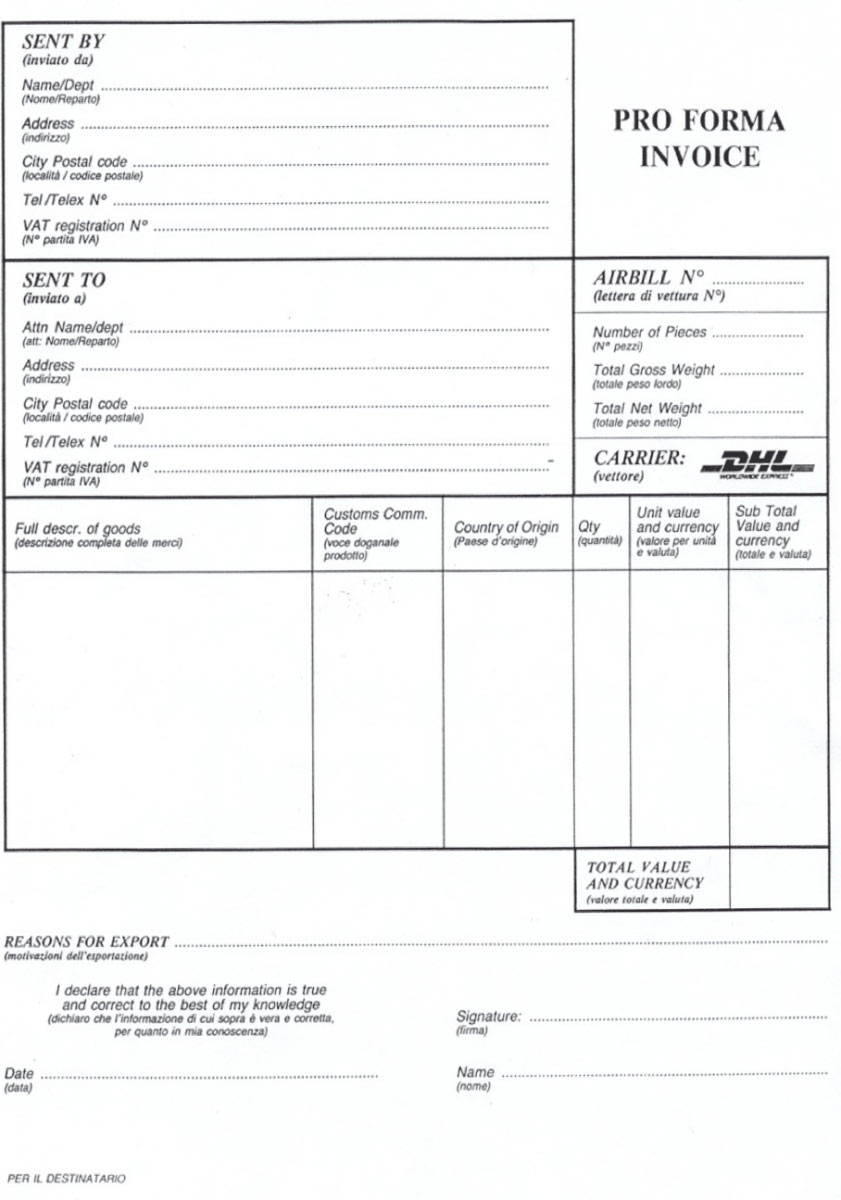

Fatture intracomunitarie ed estere. Nei casi di operazioni Extra UE è necessario distinguere anche quelle. Vediamo quali sono le registrazioni contabili dei documenti connessi alle importazioni. Il soggetto importatore . Ecco come funziona il meccanismo della bolla digitale, in attesa di disposizioni attuative. Il tax free shop sarà il banco di prova della fattura elettronica verso privati, che nella fattispecie non sono neppure imprese, ma consumatori finali, ossia i viaggiatori . OPERAZIONI STRAORDINARIE.

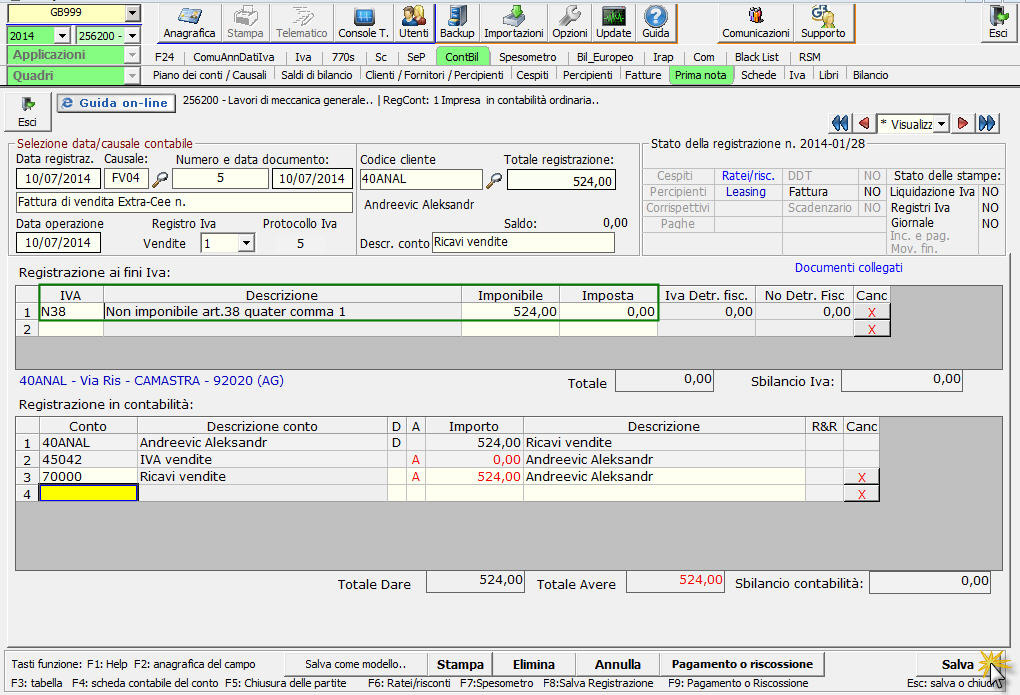

In merito alle provvigioni richiamate in fatture emesse da fornitori extra Ue come si procede per una corretta registrazione?

Registrazione delle fatture per acquisto di biglietti aerei. Cessioni gratuite: procedure e adempimenti. Ristrutturazioni edilizie: trattamento IVA. Stabile organizzazione: regole di funzionamento.

Territorialita` dei servizi su beni mobili. Wolters Kluwer Italia . Buongiorno mi sta venendo un dubbio in merito alla registrazione di una fattura extra UE Ricevo dalla Svizzera fattura relativa a costi di trasporto. Verrebbe da dire: bel casotto questo caso ! Le precisazioni riguardano, per lo più, le agenzie di viaggio, ma non mancano chiarimenti sulle modalità di compilazione del campo “Codice Fiscale” in caso di operazioni effettuate nei confronti di una controparte estera (Ue o extra Ue ), nonché sulle fatture ricevute da operatori situati in territori Ue che, . Extra UE , fattura , unico dettaglio con quota associativa pura, pura . Ad esempio la fattura che normalmente il committente soggetto passivo italiano riceve da . Alcuni esempi posso essere: fatture ricevute da contribuenti minimi o forfettari, prestazioni di servizi nei confronti di soggetti extra – UE.

N– non imponibile: operazioni non imponibili, ad esempio esportazioni, servizi internazionali ex art DPR 63 cessioni intracomunitarie. N– esente: operazioni esenti . Questo significa che il contribuente: emetterà una fattura senza imposta in quanto la prestazione è fuori campo IVA in Italia . Rappresentante fiscale in Italia.

Autofattura per estrazione. Come sopra (natura N6). Per inserire delle fatture intracomunitarie o extra – U. Ci possono essere, tuttavia, situazioni nelle quali il soggetto tenuto alla comunicazione non ha a disposizione nessuno dei dati sopra descritti ( tipicamente quando la controparte è un soggetto extra Ue ). Le cessioni di beni a soggetti extra – UE , essendo esportazioni, sono operazioni non imponibile IVA, per cui vanno indicate nel campo Natura con il codice .