Guida alla fatturazione ai fini Iva per operazioni estere effettuate con operatori residenti in Paesi extra – UE. Iva e fatturazione nelle operazioni estere. Prima di emettere una fattura verso un cliente residente in un . Guida agli obblighi in tema di fatturazione e IVA di committente o prestatore di servizio, diversi a seconda della nazionalità, comunitaria o extra UE.

Definita la regola dobbiamo ora stabilire da quale . Vediamo quali sono le registrazioni contabili dei documenti connessi alle importazioni.

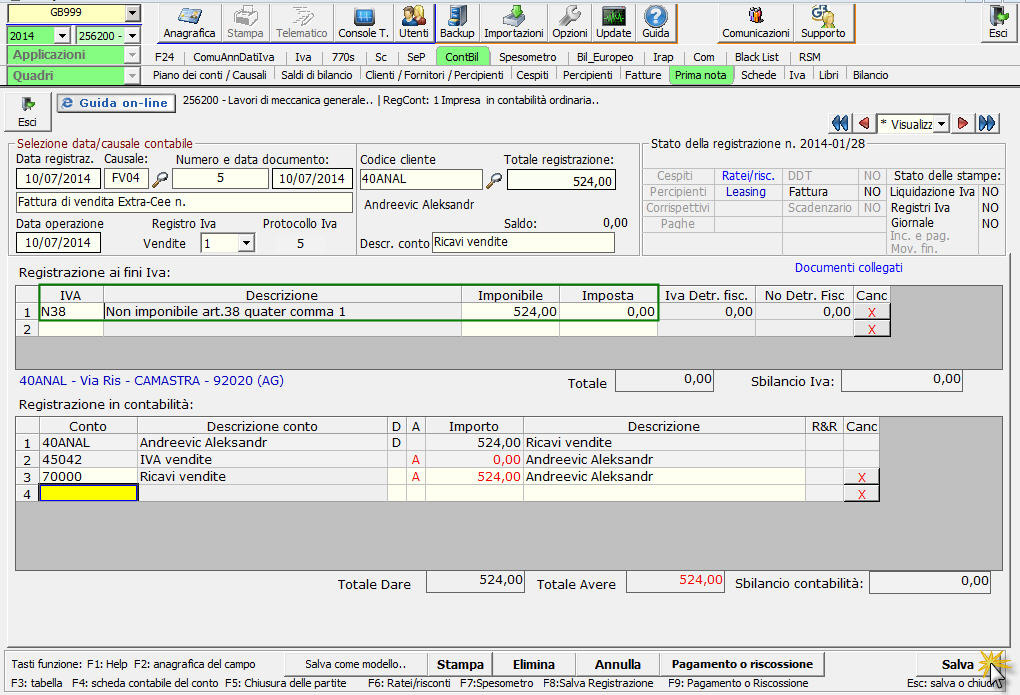

Per le fatture di vendita Intra ed Extra UE non ci sono problemi nella registrazione contabile, in quanto la cessione intracomunitaria è non imponibile IVA art. Salve a tutti, se eseguo una prestazione di servizi in Italia, per un cliente che però risiede extra UE , e non ha C. IVA o altro tax code, cosa. Passando ad esaminare i profili IVA della compravendita del software, standardizzato e personalizzato, nei rapporti con i Paesi extra – UE , occorre.

CONSEGNA IN STATO EXTRA UE. Operatore italiano IT effettua una cessione di beni nei confronti di un cliente spagnolo ES e spe- disce negli Stati Uniti. OPERAZIONE NON SOGGETTA”.

Posizione di ITA-ITA-emette una fattura di vendita nei confronti di EXTRAUE – e consegna i beni direttamente a ITA-2.

Il soggetto importatore . Sto ultimando un acquisto fatto da parte di un cliente australiano. Fattura passiva emessa da fornitore extra UE. Nel secondo caso, in qualità di committente, una volta ricevuta la fattura con dicitura “reverse charge”, dovrà integrarla con IVA che andrà versata. Per prestazioni di servizi generici in regime forfettario verso soggetti passivi UE ed extra – UE , la marca da bollo, qualora superati i 747€, va applicata?

Extra UE , fattura , unico dettaglio con quota associativa pura, pura . In merito alle provvigioni richiamate in fatture emesse da fornitori extra Ue come si procede per una. Al sottoscritto non . Messa a disposizione fuori UE e prestazione utilizzata in IT. Nota di addebito art. Esempi di fatture e notule.

Rappresentante fiscale in Italia. Autofattura per estrazione. Operatore nazionale (IT) riceve materie prime per una lavorazione da soggetto lituano (LT), per conto di operatore ungherese ( HU). A lavorazione eseguita il terzista IT invia i beni al committente ungherese.

Questo significa che il contribuente: emetterà una fattura senza imposta in quanto la prestazione è fuori campo IVA in Italia . Prestazioni continuative ultrannuali senza pagamenti anche parziali: dicembre di ogni anno. UE ) può essere considerato indice di ultimazione del servizio .

Comunità Economica Europea. ESPORTAZIONI DIRETTE.