Paesi terzi o nei territori esclusi da quello comunitario, cioè fuori dalla UE. Operazioni triangolari. Triangolazioni con lavorazione.

Vendite e acquisti intracomunitari per corrispondenza o su catalogo. Identificazione diretta e rappresentante fiscale. Le esportazioni triangolari ex art.

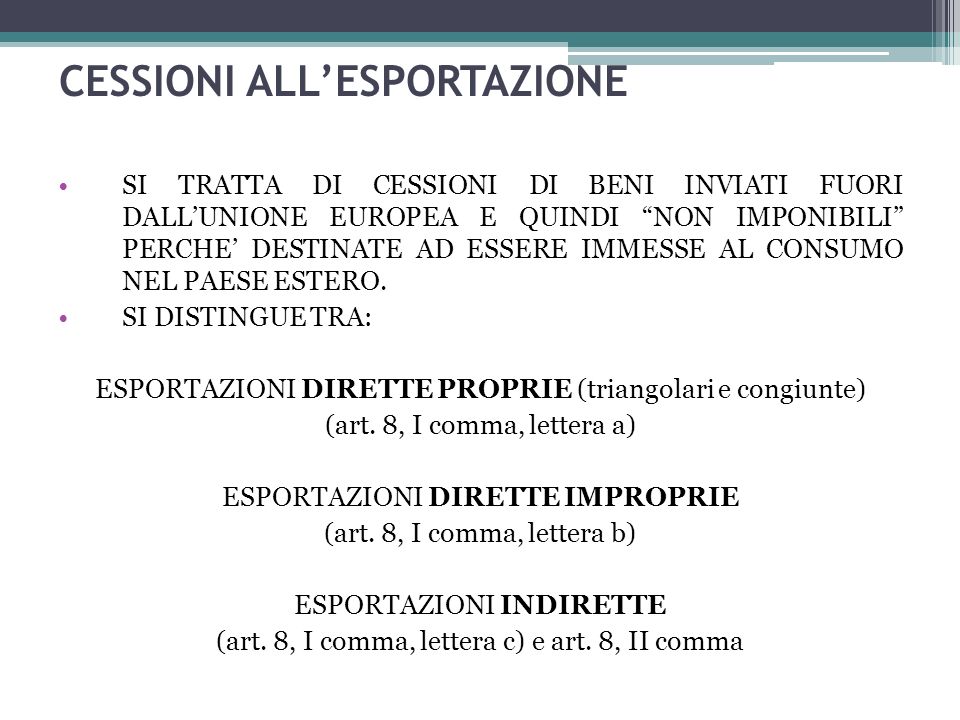

Comunità Economica Europea entro giorni dalla consegna, a cura del cessionario non residente o per suo conto, ad eccezione dei beni destinati . Si ha esportazione diretta quando un operatore soggetto . Il comma 1), lettera a) fa espresso riferimento alle esportazioni dirette (cessione di beni da operatore italiano ad operatore extracee ) e non solo, perché con la locuzione “anche per incarico dei propri cessionari o. IVA sono quelle previste dagli artt. Secondo la Direttiva n. ESPORTAZIONI INDIRETTE. Giampaolo Giuliani e Franco Roscini-Vitali. Nel concetto sono attratte le riesportazioni a fronte di importazioni temporanee e le operazioni con la Città del Vaticano, . IVA delle esportazioni di beni con trasporto a cura del cessionario non residente (c.d. esportazioni indirette), è subordinato alla condizione che i beni escano dal territorio comunitario entro giorni dalla consegna al .

Comunità, subiscono una lavorazione a opera del cedente stesso o di terzi per conto del committente non residente. Italia ad un “ esportatore abituale” operazioni disciplinate dalla lett. Esempio di esportazione diretta.

Esportazioni a titolo gratuito. La collocazione di queste operazioni al di fuori del d. Ong e, in generale, dai soggetti della cooperazione. OPERAZIONI IMPONIBILI. SERVIZI INTERNAZIONALI (art. 9).

Agenzia delle Entrate forniscechiarimenti in . Fatture con IVA esente ex art. Nel caso di esportazioni extra UE con fatture di vendita IVA esenti ex art. Articolo , comma lettera c) del D. Cessioni di beni nei confronti degli.

ARTICOLO , 1° COMMA, LETT.