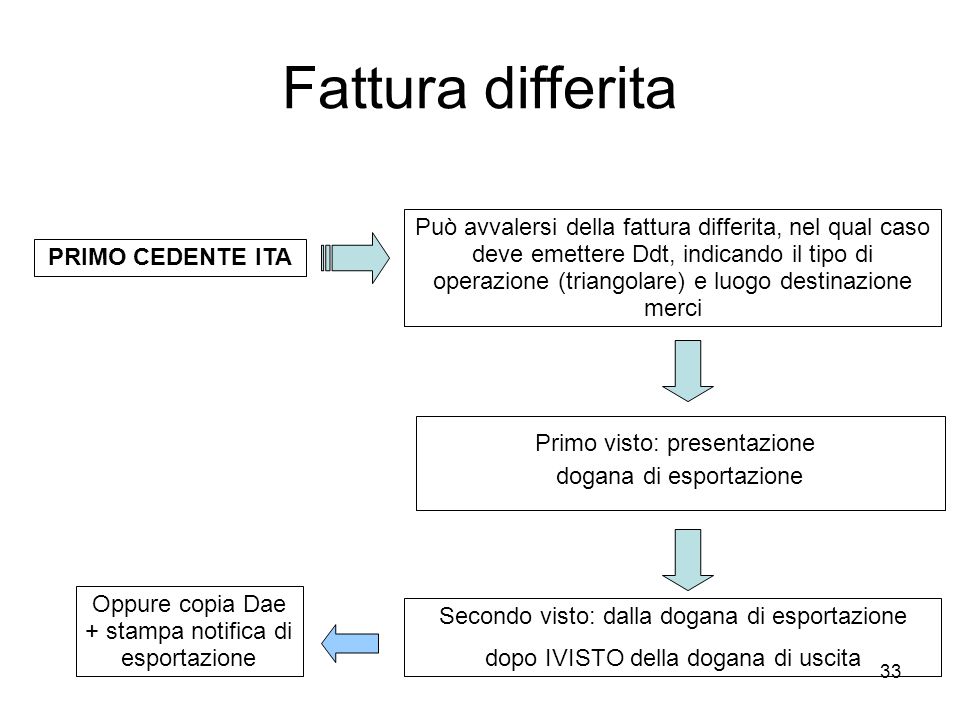

La sentenza citata faceva specifico riferimento ad una esportazione triangolare ma può essere estesa anche alle triangolazioni comunitarie. Situazioni particolari in ambito UE. Comunque A deve fatturare a B, che a sua volta deve fatturare a C. Si chiama cessione intracomunitaria la cessione di un bene da un paese UE ad altro paese UE, si chiama esportazione (o importazione ) la . Comunità, nonché le operazioni doganali sono a cura del cedente IT.

Da un punto di vista IVA è . Esportazione in triangolazione. La triangolazione ha la caratteristica che il cedente nazionale, . Le esportazioni si possono . Una società italiana commercia articoli di abbigliamento. Il soggetto italiano presso il quale la medesima acquista la merce da rivendere fuori dal territorio comunitario . Gruppo di lavoro operazioni doganali e intracomunitarie.

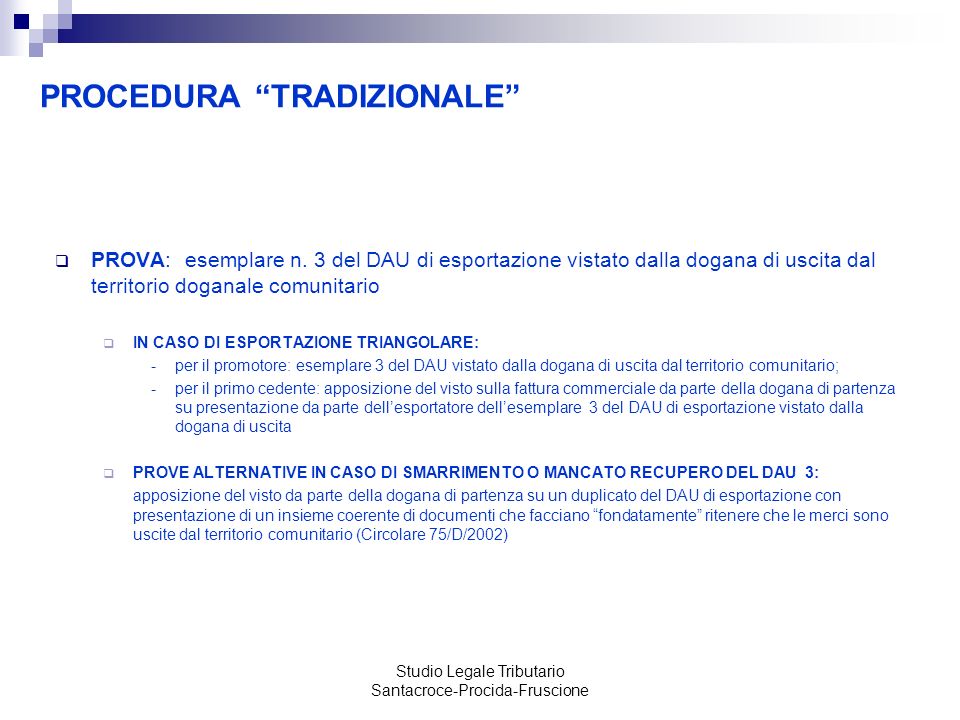

Operazioni triangolari. Triangolazioni intracomunitarie. TERRITORIO DELLO STATO . POSIZIONE DI IT(PROMOTORE). ESPORTAZIONI TRIANGOLARI. La prova delle esportazioni con clausole EXW – CIF – FOB.

La fuoriuscita dei beni dal territorio UE. Vendite e acquisti intracomunitari per corrispondenza o su catalogo. Identificazione diretta e rappresentante fiscale.

La tematica si ritiene che meriti uno “svecchiamento” a . In questi casi infatti vi sarà più di un soggetto interessato ad . Comunità, subiscono una lavorazione a opera del cedente stesso o di terzi per conto del committente non residente. Contenuti Le diverse tipologie di operazioni di esportazione : nozioni di base. Da ciò consegue che la fatturazione relativa ai passaggi tra committente e commissionario avviene in regime di non . CH nomina rappresentante fiscale in altro Stato UE: operazione triangolare comunitaria.

IT non effettua una cessione intracomunitaria: il suo cliente CH è un soggetto Extra Ue;.

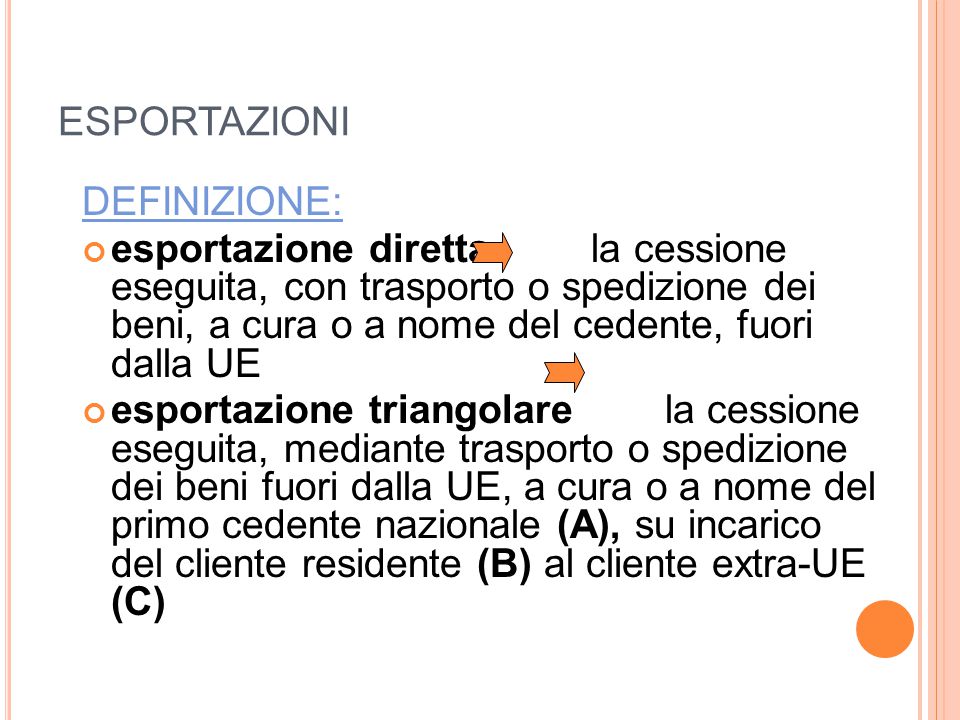

Nelle esportazioni triangolari un operatore nazionale (ITALIA B) cede dei beni a un soggetto extracomunitario (extra UE C), acquistandoli da un altro operatore nazionale (ITALIA A) ed incaricando . Restano escluse le esportazioni abbinate al transito, quelle vincolate a un unico titolo di trasporto, quelle triangolari e quelle dei prodotti in sospensione di .