Infatti esistono due metodi diversi di calcolo del plafond IVA : il metodo fisso o solare;. A più riprese la dottrina si è espressa in merito, ritenendo tale . Per poter costituire . Può anche effettuare acquisti intracomunitari utilizzando il plafond (ma lo sprecherebbe e attenzione al quadro VF);. In pratica, la annotazione dei dati circa disponibilità ed utilizzi del plafond , che in precedenza doveva essere ufficializzata mese per mese sui libri Iva , è stata.

SOLARE ovvero 3-MENSILE).

Pertanto, una volta verificato che le operazioni che generano plafond sono superiori al del volume . Esaminiamo le modalità di calcolo del plafond mensile (o mobile). LA SCELTA DELLA METODOLOGIA. Tuttavia per gli esportatori abituali ai fini della acquisizione dello Status di esportatore, tali operazioni sono escluse dal volume di affari. DICHIARAZIONI DI INTENTO.

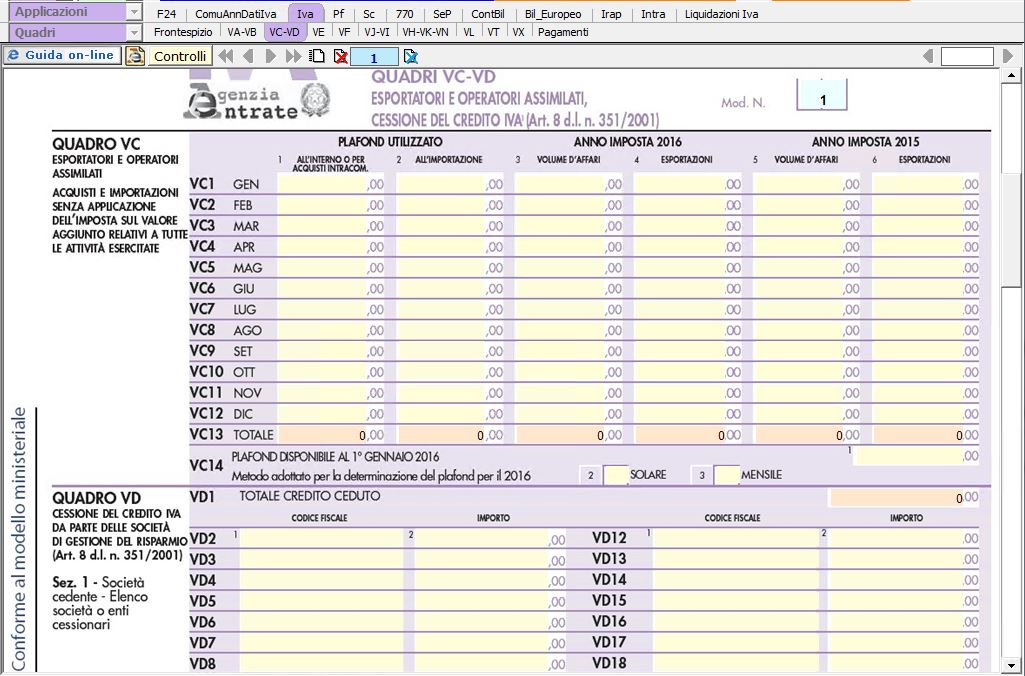

In particolare, nel campo (operazioni che concorrono alla formazione del plafond ) occorreva indicare il totale delle esportazioni e delle altre operazioni non imponibili rilevanti ai fini della determinazione. VEdella dichiarazione annuale Iva ) – C. Metodo per la determinazione del . La compilazione del quadro VC varia in relazione alla modalità di determinazione del plafond adottata.

Infatti, mentre i contribuenti che hanno scelto di determinare il plafond secondo il metodo “solare”, definito anche “fisso”, sono tenuti a compilare solo le prime colonne dei righi da VCa VC1 coloro. Illustriamo brevemente i requisiti appena citati . Il protocollo procedurale nel settore del Plafond IVA si prefigge di indirizzare le strutture territoriali nello svolgimento. Passaggio dal metodo di determinazione c. Il tutto corredato da. Devono essere versate le sanzioni ridotte da . IVA fatti nei dodici mesi successivi. Il plafond fisso costituisce un metodo semplice da gestire in quanto una volta verificata la sussistenza dello status di esportatore abituale per la determinazione del plafond disponibile è sufficiente conoscere le operazioni non imponibili che la disciplina Iva considera utilizzabili ai fini della formazione del plafond effettuate.

La riproduzione con qualsiasi metodo è vietata. Dichiarazione Iva : la compilazione del quadro VC per gli esportatori abituali a cura di Francesco Zuech. La Commissione tributaria regionale di Milano, con sentenza n. Con il plafond fisso la verifica dello status di esportatore abituale e la determinazione del plafond annuale.

Ogni anno il contribuente: 1. PLAFOND : – cessioni intracomunitarie di beni;.