Sono costituite da: I. Cessioni dei prodotti soggetti ad accisa se il trasporto o . Le modalità di prova delle cessioni intracomunitarie di beni. Ne consegue che laddove non fosse dimostrata la effettiva . In particolare queste operazioni, non costituendo più esportazioni ed importazioni, restano ora soggette soltanto ad altre forme di controllo basate principalmente sullo .

Tutte le informazioni sulle operazioni intracomunitarie: emissione fatture estere, registrazione delle medesime, cessioni intracomunitarie e molto altro. Operazioni triangolari. Triangolazioni con lavorazione. Vendite e acquisti intracomunitari per corrispondenza o su catalogo. Identificazione diretta e rappresentante fiscale.

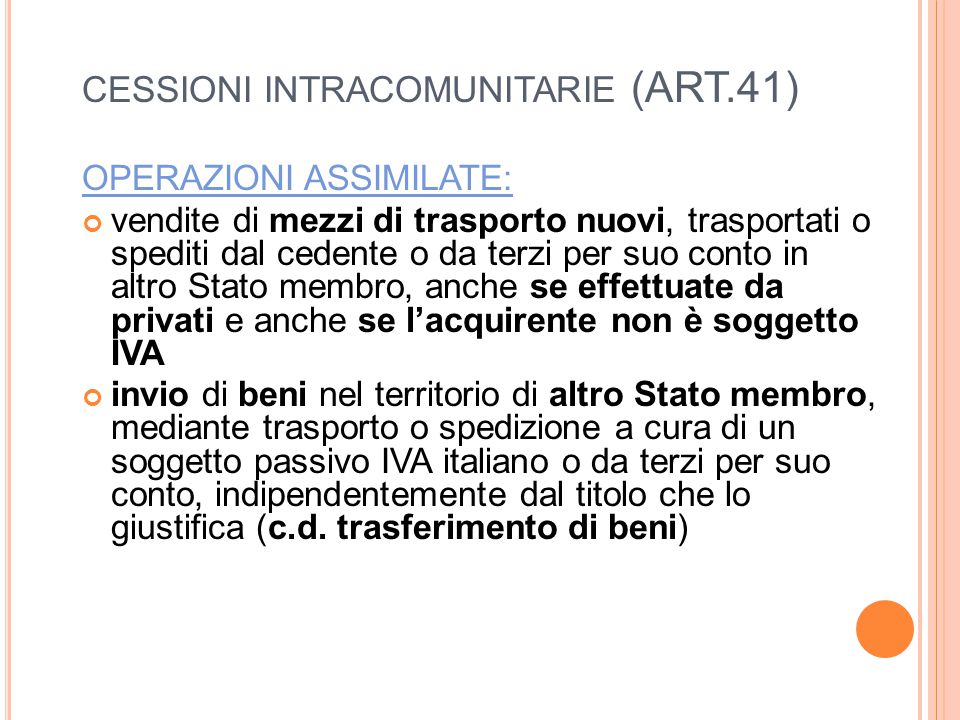

Vediamo adesso più in dettaglio gli adempimenti, in termini di fatturazione e registrazione delle varie operazioni intracomunitarie attive e . Costituiscono cessioni non imponibili. REQUISITI (da. verificarsi tutti!).

Soggettivo: entrambe le parti devono essere soggetti passivi . CMR” o equipollente firmato dal trasportatore per presa in carico della merce e dal destinatario per ricevuta;. CESSIONI INTRACOMUNITARIE NON IMPONIBILI – art. DEFINIZIONE ▻ Per gli acquisti intracomunitari, è necessario procedere con la cd.

Per le cessioni intracomunitarie , invece, è necessario . La nozione di cessione ed acquisto intracomunitario di beni- . Il corso tratterà le cessioni di beni tra operatori in territorio intracomunitario (B2B) effettuate da imprese con sede in Svizzera che si trovano confrontate con questioni riguardanti la corretta attuazione delle operazioni. Dopo una breve presentazione delle normative comunitarie inerenti alle . Inversione contabile. PERIODO: MINISTERO DELLE FINANZE. LE OPERAZIONI INTRACOMUNITARIE.

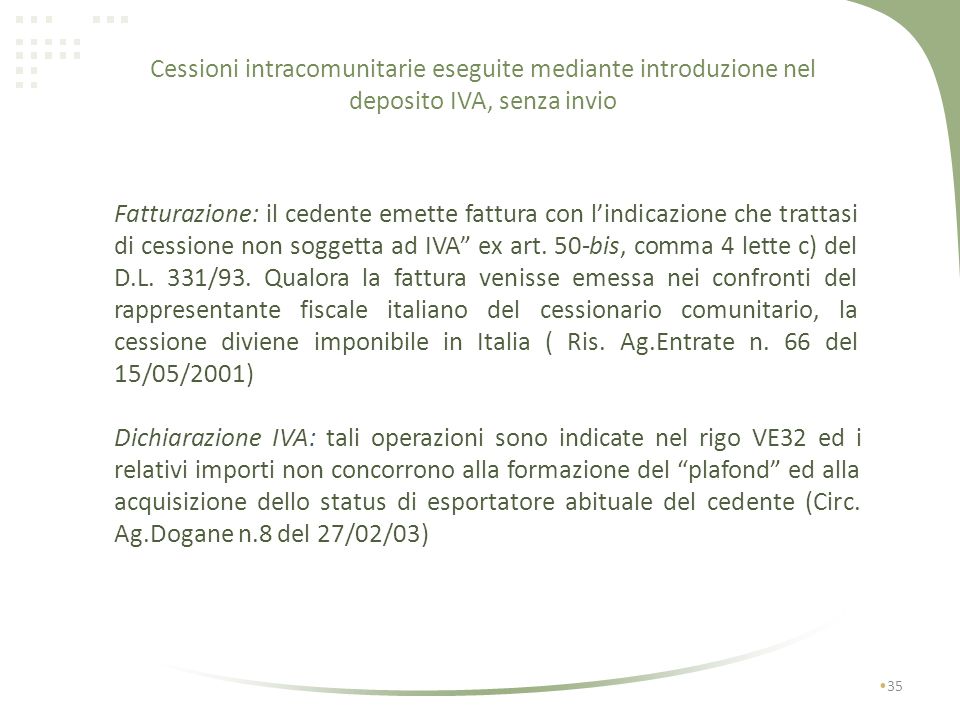

Tali operazioni si considerano cessioni intracomunitarie di beni e pertanto, non imponibili in. Stato membro a quello di un altro stato membro della Comunità Europea, ad un acquirente . Tra le operazioni intracomunitarie rientrano anche le prestazioni di servizi: rese da . La prova dell’uscita nelle cessioni intracomunitarie a cura di Francesco Zuech. Il trattamento fiscale delle cessioni intracomunitarie di beni è disciplinato dall’art.

IVA INTRACOMUNITARIA.

Azienda italiana con rappresentante fiscale in altro Paese UE. La effettiva cessione a . Nella recente risoluzione n. Amministrazione Finanziaria prende in considerazione e chiarisce gli adempimenti fiscali a carico del cedente in caso di cessione intracomunitaria di imbarcazioni da diporto. Le fatture ai clienti esteri.